Bir rivayete göre, Temmuz ayından Türkiye ekonomisi uçuşa geçecekmiş. Hatta bu uçuş öyle bir uçuş olacakmış ki, ABD ve Almanya gıpta edecekmiş. Buna ek olarak TCMB yaz aylarında faiz indirim seçeneğini düşünmeye başlayabilirmiş. Bunlar Türkiye siyasetindeki en yetkili isimlerin iddiaları. Tabi iktisadi göstergeler bakımından böyle bir beklentiyi destekleyecek nasıl bir gelişme olduğu ise, her zaman olduğu gibi bir muamma.

Bunlar, ekonomideki beklentileri yönlendirmelerini beklediğimiz yetkili ağızlardan yapılan resmi açıklamalar. Doğrudan ekonomi yönetimi ile ilgileri olmasa bile, kamuoyuna açıkladıkları farklı iktisadi görüşleriyle tartışmalara kaynak olmayı başarmış insanlar. Bu etkili ve yetkili kişiler, her ne kadar toplum tarafından sevilen kimseler olsalar da, konu tasarrufların değerlendirilmesi ve buna bağlı finansal tercihlerin yapılmasına geldiğinde, neticede bireylerin baktıkları ekonomideki somut göstergeler olacaktır. Bu bakımdan, en yetkili ağızlar tarafından yapılan bu açıklamaları “hükümetin kontrolünde olan” TÜİK verileri ışığında değerlendirmekte yarar var.

TCMB, 2020 yılının sonbaharına kadar uyguladığı düşük faiz politikasına son vermiş ve politika faizini kademeli olarak arttırmaya başlamıştır. Bir yandan uluslararası piyasalardaki olumsuz beklentiler, diğer yandan Türkiye ve dünyada kötüleşen enflasyon beklentileri ülkemizdeki politika faizlerini %19 seviyelerine kadar çıkarmıştır. Para politikası göreli olarak sıkılaştırılmış, kredi genişlemesi olabildiğince kontrol altına alınmıştır. Hatta bu süre zarfında, birbiri ardına gelen-giden tüm Merkez Bankası başkanları da TCMB’nin parasal duruşunu sıkı para politikası ile nitelemeye özen göstermişlerdir.

Aslında önceden uygulanan “gevşek likidite” politikasından beklenilen sonuç da yeterince elde edilememiştir. Yaratılan likidite bolluğu daha çok reel ve finansal varlık birikimine ve bu varlıkların fiyatlarında artışa neden olmuştu. Bunlar arasında özellikle dövize yönelen likidite hem döviz talebini arttırmış, hem de döviz fiyatlarında ciddi artışlara neden olmuştur. Bu da ekonomide üretim maliyetleri üzerinden ciddi bir enflasyon riski yaratmıştır.

Siyasi nedenlerden ötürü hükümet büyüme ile finansal istikrar arasında bir açmaza sıkışmış, kalmıştır. Büyüme giderek daha çok mali kaynağa ihtiyaç duymuş, ancak bu mali kaynakların elde edilebilirliği zorlaşmış ve pahalılaşmıştır. Artan işsizlik, yoksulluk ve bozulan gelir dağılımı ise siyasetin çözmesi gereken, ertelenmesi mümkün olmayan sorunlar haline gelmiştir.

Böyle bir noktada büyümeden fedakârlık yaparak, sıkı para politikası uygulamak siyasiler için giderek imkânsız bir hal almıştır. Bunun tek yolu büyümenin bugüne kadar ola gelen kaynaklarını değiştirmektir. İç talebe dayanan, hizmet ve inşaat çekişli büyüme modeli yerine, dış talep ve sanayi çekişli bir büyüme modeline geçmektir. Bu, bir yandan finansal istikrarı bozmadan enflasyonla mücadele edebilmenin, diğer yandan da sınırlı düzeylerde de olsa belli bir büyüme imkânı yakalayabilmenin yolunu açmaktadır. Dahası bu durum, son günlerde Türkiye için çok daha önemli hale gelen ekonominin döviz tüketerek değil de, döviz üreterek büyümesine olanak sağlamaktır. Böyle bir büyüme aynı zamanda TCMB’nin enflasyon endişesiyle uyguladığı para politikasının siyasiler nezdinde sürdürülebilmesine olanak sağlayacaktır.

Bugün merkez bankasının uyguladığı para politikası iç talebi kontrol etmeyi amaçlayan bir politikadır. Büyüme açısından bu politika bir sorun teşkil etse de, TL’nin kaybettiği değer düşüşleriyle, iç talepte maruz kalınan kayıpların dış talep ile ikame edilebilmesi, bir ölçüde para politikasının büyüme üzerindeki olumsuz etkilerini telafi edebilecektir. Bu da büyüme arzusunu yitirmeyen siyasiler bakımından para politikasının sürdürülebilirliği üzerinde önemli bir etkiye sahip olacaktır. Şu ana kadarki gelişmeler de göstermektedir ki, bu gelişmelere dış talebin tepki vermesi beklenildiği gibi olmuştur.

Ancak bu beklentinin hesaba katmadığı önemli husus ihracatın döviz geliri kazandırma kabiliyetindeki gelişmelerin ne yönde olduğudur. Öyle ya, dış kaynak bağımlılığı çok yüksek olan bir ekonomi için ihracattaki artış kadar, bu ihracatın gelir yaratma kabiliyeti de dikkate alınmalıdır. Grafik 1’de ihracat ve ithalatın birim değer endeks değerlerindeki yıllık değişim oranları ile dış ticaret hadlerindeki değişim gösterilmektedir. Grafik 1’de 2020 Nisan ayı itibariyle ithalat fiyatlarında yıllık bazda artışın %23,9 olduğu, ihracat fiyatlarındaki artışın ise %9,2’de kaldığı görülmektedir. İhracat fiyatlarının ithalat fiyatlarına oranı şeklinde hesaplanan dış ticaret hadleri ise %11,5 azalmıştır. Tüm bu gelişmeler ekonomimizin dış ticaretten bırakın gelir elde etmeyi, gelir kaybına maruz kaldığına işaret etmektedir. Bu da gösteriyor ki, bugünkü uluslararası konjonktürde ihracat artışının kur rekabeti yoluyla sağlanmasının ekonominin gelir kazanma kapasitesini arttırıcı bir etkisi olmayacaktır. Dahası ABD ve Çin gibi dünya ekonomisinin iki önemli sanayi malı ihracatçısı ülkenin üretici fiyatlarındaki enflasyon, bizim gibi ülkelerin dış ticaret hadlerinin çok daha fazla bozulmasına yol açacak ve bu şekilde dış ticaretten kayıplarımızı arttıracaktır. Bu mevcut modelin işlevini azaltırken, izlenilen para politikasının geleceği açısından da belirsizlik yaratacaktır. Dahası bunun ekonomide ciddi bir enflasyon ve gelir kaybı riskine yol açacağının dikkate alınması gerekmektedir.

Ülkemizin bir diğer döviz gelir kaynağı ise turizmdir. 2019 yılında 34,5 milyar dolar gibi oldukça yüksek bir seviyeye ulaşan turizm gelirlerimiz, 2020 yılında 12 milyar dolar mertebelerine gerilemiştir. Yine Grafik 2’de görüldüğü gibi, 2019 yılından GSYİH’nin %4,6’sına erişmiş olan bu gelirlerin, 2020 yılında %1,7 seviyesinde kalması dikkat çekicidir. Kültür ve Turizm Bakanlığı verilerine dayanarak, bu yılın Ocak-Mart aylarında turizmden 2,5 milyar dolar civarında bir gelir elde edilmiştir. Ancak ülkemizin salgınla mücadele yaşadığı gecikmeler, Rusya ve AB ülkelerinin buna istinaden Türkiye’ye yönelik uyguladıkları seyahat kısıtları, turizm gelirlerinin bu sene de salgın öncesi değerlere ulaşmasını zora sokmaktadır. Dolayısıyla ihracatın gelir yaratma kapasitesindeki düşüşe ek olarak, turizm üzerinde de ciddi gelir kayıpları yaşayabileceğimiz açık bir şekilde görülebilmektedir. Bu da TCMB’nin mevcut para politikasının uygulanabilmesi için gerekli koşullardan birini daha ortadan kaldırmaktadır.

Dış ticarette ve turizm gelirlerindeki gelişmeler 2021 yılı içinde ekonominin döviz geliri elde etme kapasitesinde bir düşmenin yaşama riski olduğuna işaret etmektedir. Doğal olarak bu risk, ekonominin büyüyebilmek için ihtiyaç duyduğu dış talebin de arzulanan seviyelere ulaşmasını ve iç talepteki azalmayı yeterince telafi etmekte zorlanacağını göstermektedir. Ortaya çıkan bu koşullarda ekonomideki döviz gelirlerinin telafisi için çok daha yüksek oranlarda ihracat yapmak gerekecektir ki, bunu yapabilmek mevcut üretim koşulları ve iç talep düzeyi nedeniyle çok mümkün görülmemektedir.

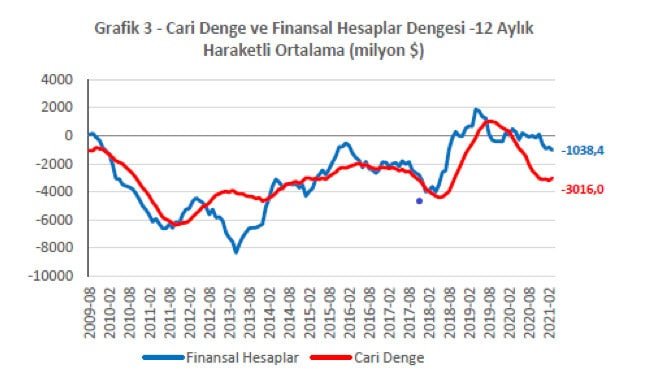

Yabancı sermaye akımları açısından durumun ne olduğunu anlamak için Türkiye’nin cari açığı ve finansal hesap dengesi gerekli bilgiyi vermektedir. Bunlar Grafik 3’de ayrı ayrı gösterilmektedir. Bu grafikten de görüldüğü gibi, finansal hesap dengesi bir süredir sermaye çıkışı yönünde, negatif değerlerde seyretmektedir. Cari dengenin ulaştığı ortalama açık değeri de bu miktarın çok daha üstünde değerlere ulaşmıştır. Ülke içindeki harcama arzusuyla oluşan cari açığın finansmanının yeterli dış kaynaklarla finanse edilme imkânı azalmıştır. Bu da para politikasının sürdürülebilirliği bakımından gerekli bir diğer koşulun daha ortadan kalktığını göstermektedir.

Bu dört grafikte gösterdiğimiz gelişmeler Türkiye ekonomisinin ciddi bir yabancı finansman kısıdıyla karşı karşıya olduğunu ve 2021 yılı içinde böyle bir finansman elde edilebilecek kaynaklardaki gelişmelerin arzulanan seviyelerin gerisinde kalabileceği gösterilmektedir. Bu hükümetin bir yandan enflasyonla mücadele edip, diğer yandan pozitif ekonomik büyüme elde etmesini tehlikeye sokmaktadır.

Hükümetin büyüme arzusunu boşa çıkarabilecek bu gelişmelerin yanında, finansal piyasalardaki gelişmeler de TCMB’nin para politikasına karşı ciddi bir direncin oluşmasına yol açmaktadır. TÜİK’in son günlerde yayımladığı finansal araçların getiri oranları bu konudaki gelişmelere ışık tutar niteliktedir. Grafik 4’de 2020 yılı içinde kamuoyunun dikkatini çeken ve tartışmalara neden olan üç finansal aracın reel getirileri görülmektedir. Bunlar TL mevduat faiz getirisi, dolar ve altından elde edilen reel getirilerdir.

Grafik 4’de de görüldüğü gibi %26,4’lük reel getiri ile altın ilk sırada, %3,8 ile dolar da ikinci sırada yer almaktadır. Bir bakıma TCMB’nin pasının talebini belirleyen TL mevduatı ise -%6 ile negatif getiri vermektedir. Buradan da görülmektedir ki, TL faiz getirileri yüksek enflasyon tehdidine yeteri kadar direnç gösterememiştir. Elbette bu durum TL’nin talep edilmesi için ciddi bir engel oluşturmakta, TCMB’nin para politikasının kapsamını daraltmaktadır. Böyle bir durumda faizleri düşürerek gevşek bir para politikası uygulamasına gitmenin çok doğru bir yaklaşım olmayacağı açıkça görülmektedir.

Ülkemizdeki siyasiler “hamaset” söylemlerini çok sevmektedirler. Gerçeklerin onların beklentileriyle uyuşmadığı durumlarda, kendi haklılıklarının ispatı olarak zaman zaman böyle söylemlere başvurmaktadırlar. Son haftalarda kamuoyunda dikkate çeken açıklamaların da bunlardan olma ihtimali çok yüksek. Zira mevcut ekonomik olgular o söylemleri destekler nitelikte gelişmeleri göstermiyor. Dahası ekonomide yaşadıklarımız mevcut politikaların bile hamaseti yapılan konularda iddia edilenin aksinin yapılma ihtimalinin çok daha yüksek olduğuna işaret etmektedir. Bekleyip göreceğiz; hamaset mi, yoksa bilimin işaret ettikleri mi gerçekleşecek?

İTÜ İşletme Fakültesi’nde öğretim üyesidir. Warwick ve Nottingham Üniversitelerinden ekonomi alanında yüksek lisans ve doktora dereceleri bulunmaktadır. Ağırlıklı olarak Türkiye ekonomisinin gelişme ve büyüme sorunları üzerine çalışan Öner Günçavdı’nın ulusal ve uluslararası dergilerde yayımlanmış birçok makaleleri, kitap bölümleri ve derleme eserleri bulunmaktadır. Ayrıca 2009 yılında Tarih Vakfı tarafından yayımlanan “Düşten Gerçeğe – Türk Sanayiinde Elginkan Topluluğu” isimli eser ile “Yolun Sonu: Türkiye’nin Büyüme, Faiz, Bölüşüm Açmazı ve Yeni Türkiye Söylemi” (Efil Kitapevi, 2015) adlı iki telif kitabın yazarıdır.