Giriş

UEA’nın amiral gemisi yayını olan Dünya Enerji Genel Perspektifi, küresel enerji sisteminin önümüzdeki yıllarda nasıl gelişebileceğine ilişkin kapsamlı bir bakış açısı sağlar. Bu yılki istisnai koşullar istisnai bir yaklaşım gerektirir. Her zamanki uzun vadeli modelleme vizyonu göz önünde tutulmakla birlikte, Dünya Enerji Genel Perspektifi 2020 öncelikle önümüzdeki 10 yıl için ayrıntılı olarak enerji sektörü üzerinde Covid-19 salgınının etkilerini araştırmak ve temiz enerji transformasyonuna geçmek için kısa vadeli önlemler üzerine odaklandı.

Analiz, salgının süresi ve etkileriyle ilgili olarak enerji sektörünün karşı karşıya olduğu temel belirsizlikleri hedeflerken, sürdürülebilir bir iyileşmenin önünü açacak alternatiflerin haritasını çıkarıyor. WEO-2020’nin stratejik öngörüleri ve krizden çıkış yollarının ayrıntılı modelini, tüm bölgeleri, yakıtları ve teknolojileri kapsayan, enerji piyasaları, politikaları ve maliyetleriyle ilgili en son verileri kullanmayı temel almaktadır.

Bu yıl küresel rekor düşüşe rağmen dünya, emisyonları kararlı bir şekilde düşüşe geçirmek için yeterince bir şeyler yapmaktan uzak.

Dr. Fatih Birol, Uluslararası Enerji Ajansı İcra Direktörü

“Ekonomik gerileme emisyonları geçici olarak düşürdü, ancak düşük ekonomik büyüme düşük bir emisyon stratejisi değil – sadece dünyanın en savunmasız nüfusunu daha da yoksullaştırmaya hizmet edecek bir stratejidir. Sadece enerji üretme ve tüketme şeklimizdeki daha hızlı yapısal değişiklikler, emisyon eğilimini tamamen etkileyebilir. Hükümetler, temiz enerjiye geçişleri hızlandırmak ve dünyayı net sıfır emisyonlar da dahil olmak üzere iklim hedeflerimize ulaşma yoluna sokmak için kararlı adımlar atma kapasitesine ve sorumluluğuna sahiptir.

Özet

Covid-19 salgını, enerji sektöründe yakın tarihteki herhangi bir olaydan daha fazla kesintiye neden oldu ve önümüzdeki yıllarda hissedilecek etkiler bıraktı. Bu UEA (Uluslararası Enerji Ajansı) Dünya Enerji Genel Perspektif Raporu, salgının etkilerini ve özellikle hızlı temiz enerji geçişleri olasılığını nasıl etkilediğini ayrıntılı olarak incelemektedir. Günümüz krizinin daha güvenli ve sürdürülebilir bir enerji sistemi yaratma çabaları için bir engel mi, yoksa değişimin hızını artıran bir katalizör mü olduğunu söylemek için henüz çok erken. Salgın sona ermiş değil, birçok belirsizlik varlığını sürdürüyor ve kritik enerji politikaları kararları henüz alınmadı.

Bu Genel Perspektif Raporu, Covid-19 krizinden çıkış için farklı yolları araştırırken özellikle önümüzdeki on yıldan 2030’a kadarki önemli bir noktaya odaklanıyor.

Enerji sektörü ve iklim değişikliğine acil küresel müdahale için son derece önemli olan bu dönemde, WEO-2020 (Dünya Enerji Genel Perspektifi Raporu 2020) buradan nereye gideceğimizi şekillendirecek seçeneklerin, fırsatların ve tuzakların tarihsel niteliğini göstermektedir.

Sisteme büyük bir şok

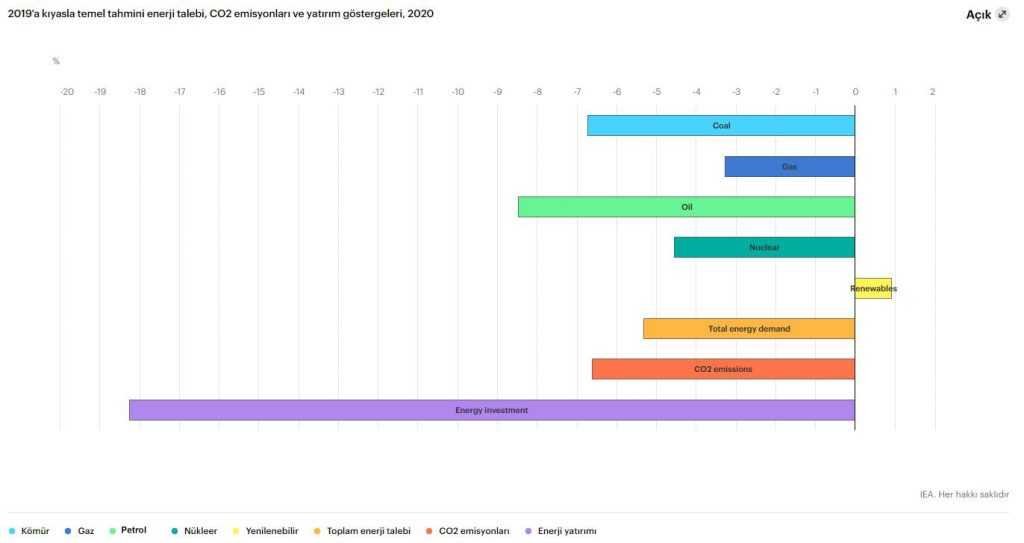

Değerlendirmemiz, küresel enerji talebinin 2020’de % 5, enerjiye bağlı CO2 emisyonlarının % 7 ve enerji yatırımının % 18 düşeceği yönündedir. Etkiler yakıt çeşidine göre değişir. Petrol talebindeki % 8’lik ve kömür kullanımındaki % 7’lik tahmini düşüşler, yenilenebilir enerjinin katkısındaki hafif artışa keskin bir tezat oluşturuyor. Doğal gaz talebindeki azalma % 3 civarındayken, küresel elektrik talebinin yıl için nispeten mütevazı bir % 2 oranında azalacağı görülüyor.

2,4 gigatonluk (Gt) düşüş, yıllık CO2 emisyonlarını on yıl önceki haline geri döndürüyor. Bununla birlikte, ilk işaretler, daha düşük petrol ve gaz üretimine rağmen, enerji sektöründen kaynaklanan – güçlü bir sera gazı olan- metan emisyonlarında 2020’de benzer bir düşüş olmayabileceği yönündedir.

Gelecekle ilgili olay örgüsü yalnızca bir tane değil

Pandeminin süresine ilişkin belirsizlik, ekonomik ve sosyal etkileri ve politikanın bunlara vereceği tepkiler, gelecek için çok çeşitli olası enerji perspektifleri sunmaktadır. Bu Genel Perspektif Raporu, en son enerji piyasası verileri ve enerji teknolojilerinin dinamik bir temsiliyle birlikte bu önemli bilinmeyenler hakkında farklı varsayımları dikkate alarak şunları incelemektedir:

- Covid-19’un 2021’de kademeli olarak kontrol altına alındığı ve aynı yıl küresel ekonominin kriz öncesi seviyelere geri döndüğü Açıklanmış Politikalar Senaryosu (STEPS). Bu senaryo, gerçekleştirilmeleri için ayrıntılı önlemlerle desteklendikleri sürece, bugünün açıklanan tüm politika niyetlerini ve hedeflerini yansıtır.

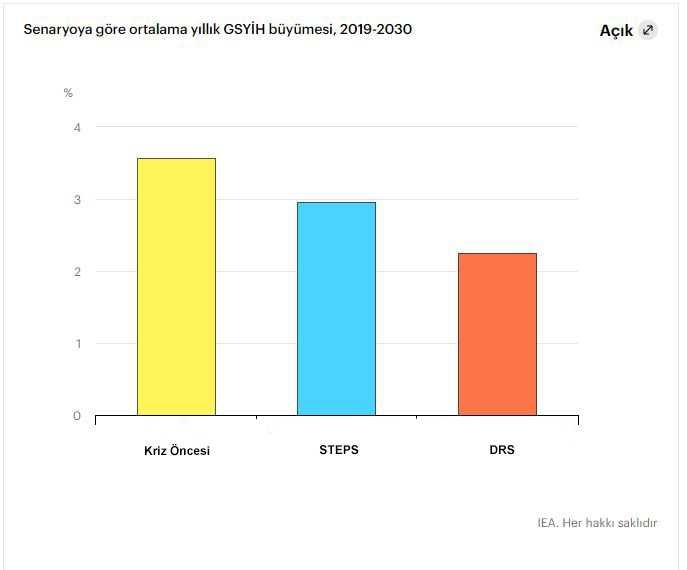

- Gecikmeli İyileşme Senaryosu (DRS), STEPS ile aynı politika varsayımlarına göre tasarlanmıştır, ancak uzun süreli bir pandemi ekonomik beklentilere kalıcı zarar verir. Küresel ekonomi, kriz öncesi boyutuna ancak 2023’te geri döner ve salgın, 1930’lardan bu yana en düşük enerji talebi artış hızına sahip on yılı başlatır.

- Sürdürülebilir Kalkınma Senaryosu’nda (SDS), temiz enerji politikalarındaki ve yatırımlardaki artış, Paris Anlaşması, enerji erişimi ve hava kalitesi hedefleri dahil olmak üzere, sürdürülebilir enerji hedeflerine tam olarak ulaşmak için enerji sistemini rayına oturtur. Halk sağlığı ve ekonomi hakkındaki varsayımlar STEPS’deki ile aynıdır.

- Yeni 2050 Yılına Kadar Net Sıfır Emisyon durumu (NZE2050), SDS analizini genişletir. Artan sayıda ülke ve şirket, genellikle yüzyılın ortasına kadar, net sıfır emisyonu hedefler. Tüm bunlar, 2070 yılına kadar küresel emisyonların net sıfıra doğru yola çıkmasıyla SDS’de gerçekleştirilir. NZE2050, küresel CO2 emisyonlarını 2050’ye kadar net sıfıra doğru çekmek için önümüzdeki on yıl içinde nelere ihtiyaç duyulacağına ilişkin ilk ayrıntılı UEA modellemesini içeriyor.

Pandeminin gölgesi gözleri korkutuyor

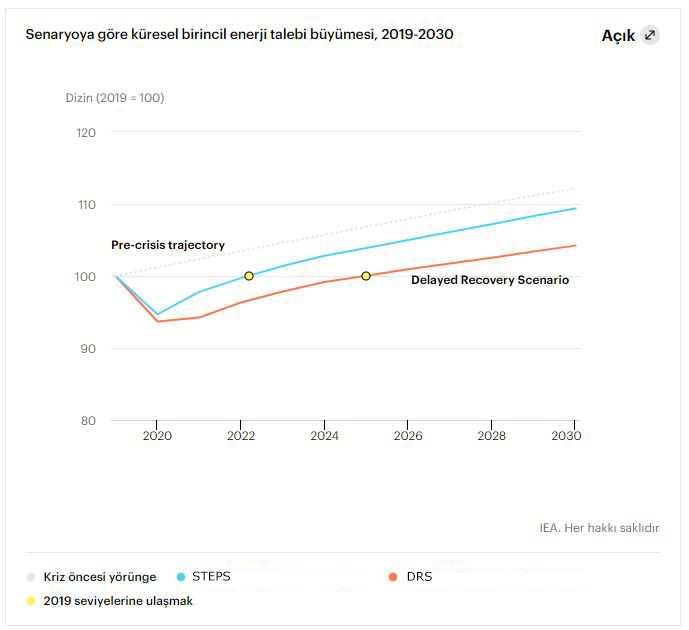

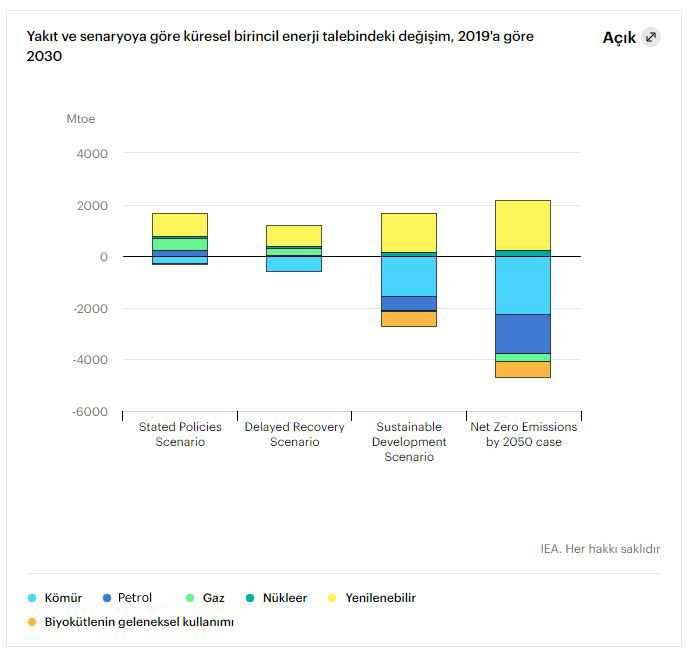

Küresel enerji talebi STEPS’te 2023’ün başlarında kriz öncesi seviyesine geri döner, ancak bu, DRS’de olduğu gibi uzun süreli bir salgın ve daha derin düşüş durumunda 2025’e kadar sürer. Krizden önce, enerji talebinin 2019 ile 2030 arasında % 12 oranında artması öngörülüyordu. Bu dönemdeki büyüme şimdi STEPS’e göre % 9 ve DRS’e göre sadece % 4’tür. Gelişmiş ekonomilerdeki talebin düşme eğiliminde olmasıyla birlikte, artışın tamamı başta Hindistan’ın olmak üzere yükselen piyasalardan ve gelişmekte olan ekonomilerden kaynaklanır. 2020’de yatırımlardaki büyük düşüşler aynı zamanda gelecekteki piyasa oynaklığı olasılığını artırsa da, enerji talebindeki büyümenin daha yavaş ilerlemesi, petrol ve gaz fiyatları üzerinde kriz öncesi eğrilerle karşılaştırıldığında aşağı doğru baskı oluşturmaktadır. Gelirlerdeki daha düşük büyüme, inşaat faaliyetlerini azaltır ve gelişmekte olan ekonomilerde yoğunlaşan geçim kaynakları üzerindeki etkileri ile yeni ev aletleri ve araba alımlarını azaltır. DRS’de, konutların taban alanı 2040’a kadar % 5 küçülür, 150 milyon daha az buzdolabı kullanılır ve STEPS’e kıyasla yollarda 50 milyon daha az araba vardır.

En olumsuz etkiler en savunmasız olanlar arasında hissedilir

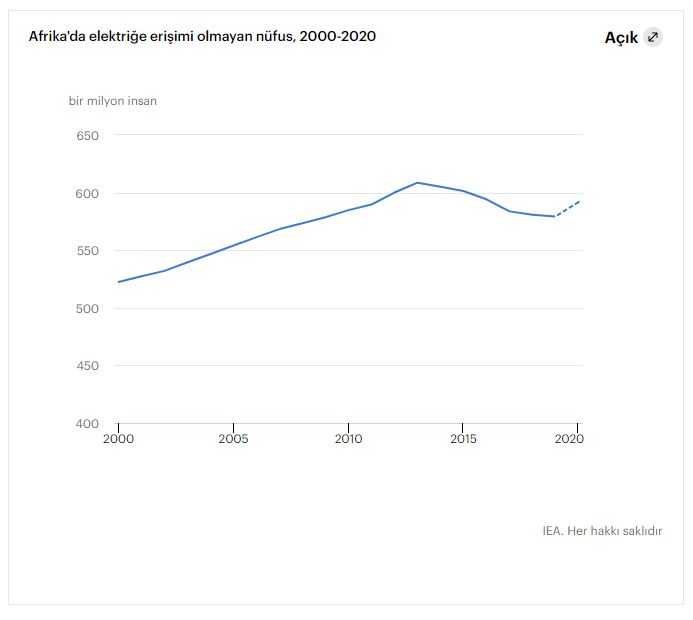

Birkaç yıllık ilerlemeyi tersine çeviren analizimiz, Sahra altı Afrika’da elektriğe erişimi olmayan insan sayısının 2020’de artacağına işaret ediyor. Sahra altı Afrika’da, yaklaşık 580 milyon insan – global toplamın üçte biri- 2019’da elektriğe erişimden yoksundu ve bu durumu iyileştirme çabalarının arkasındaki itici güç bir miktar kayboldu. Hükümetler acil halk sağlığı ve ekonomik krize eğiliyor, kamu hizmetleri ve erişim sağlayan diğer kuruluşlar ciddi mali sıkıntılarla karşı karşıya ve borçlanma maliyetleri erişim açığının yüksek olduğu ülkelerde önemli ölçüde arttı. Bu konuda ivme kazanmak DRS’de özellikle güçtür. Buna ek olarak, 2020 yılında dünya çapında yoksulluk seviyelerindeki artışın, temel elektrik hizmetlerini hali hazırda elektrik bağlantısı olan 100 milyondan fazla insan için karşılanamaz hale getirerek, bu haneleri daha fazla kirletici ve verimsiz enerji kaynaklarına bel bağlamaya ittiğini tahmin ediyoruz.

Güneş enerjisi elektriğin yeni gözdesi oluyor …

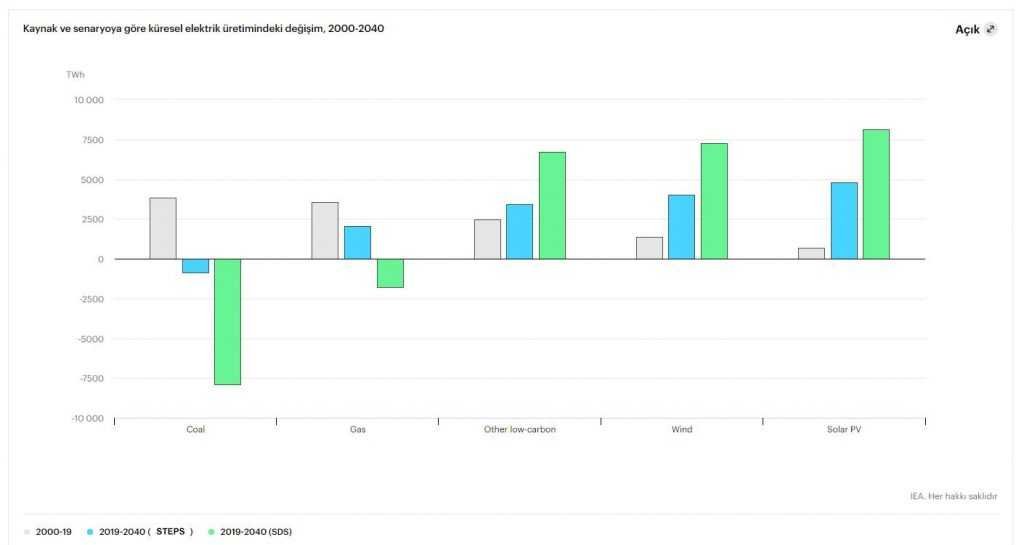

Yenilenebilir enerji, tüm senaryolarımızda hızla büyüyor ve bu yeni elektrik üretim teknolojileri kümesinin merkezinde güneş enerjisi bulunuyor. Destekleyici politikalar ve olgunlaşan teknolojiler, önde gelen pazarlarda sermayeye çok ucuza erişim sağlıyor. Geçtiğimiz on yıldaki keskin maliyet düşüşleriyle, güneş aynalari (Photo Voltaik), çoğu ülkedeki yeni kömür veya gazla çalışan elektrik santrallerinden tutarlı bir şekilde daha ucuzdur ve güneş enerjisi projeleri artık şimdiye kadar görülen en düşük maliyetli elektriği sunmaktadır. STEPS’te, yenilenebilir kaynaklar, 2030 yılına kadar küresel elektrik talebindeki büyümenin % 80’ini karşılıyor. Hidroelektrik, en büyük yenilenebilir elektrik kaynağı olmaya devam ediyor, ancak güneş, 2022’den sonra her yıl yeni yayılma rekorları kırdığı için büyümenin ana itici gücü ve onun ardından kara ve açık deniz rüzgarları geliyor. Yenilenebilir üretim kaynaklarının ve özellikle güneş enerjisinin gelişimi ve nükleer enerjinin katkısı SDS ve NZE2050’de çok daha güçlüdür. Elektrik sektöründeki değişim hızı, sağlam şebekeler ve diğer esneklik kaynaklarının yanı sıra, güvenli dönüşümü için hayati önem taşıyan kritik mineral ve metallerin güvenilir tedariklerine ek bir değer katıyor. Hindistan, şebeke ölçeğinde pil depolaması için en büyük pazar haline gelirken, depolama, güç sistemlerinin esnek çalışmasını sağlamada giderek daha hayati bir rol oynamaktadır.

… Ancak gerileme dönemi, günümüzün güç sistemlerinin belkemiği için riskler yaratıyor

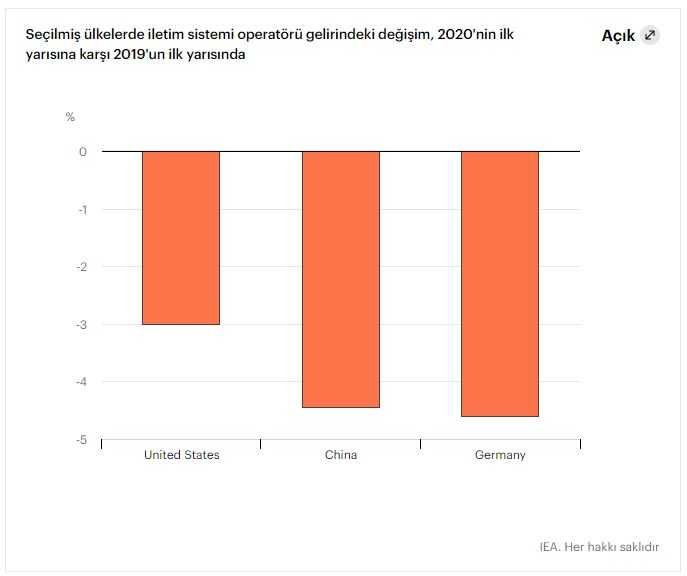

Elektrik şebekeleri, elektrik arzının güvenilirliği ve güvenliğine dair olası sonuçlar nedeniyle, enerji sektörünün dönüşümündeki zayıf halka olabilir. STEPS’te dünya çapında yeni iletim ve dağıtım hatları için öngörülen gereksinim, önümüzdeki on yılda, son on yılda görülen genişlemeden % 80 daha fazladır. Daha hızlı enerji geçişlerinde elektrik şebekelerinin önemi daha da artmaktadır. Bununla birlikte, özellikle gelişmekte olan ekonomilerdeki birçok kamu kuruluşunun mali sağlığı, krizin bir sonucu olarak kötüleşmiştir. Birçok ülkede, akıllı, dijital ve esnek elektrik şebekeleri için gerekli harcamalar ile şebeke operatörlerinin elindeki gelirler arasında, günümüzün düzenleyici yapıları koşullarında yatırımın yeterliliği için bir risk oluşturan bir eşitsizlik vardır.

Covid-19, küresel kömür talebinde yapısal bir düşüşü tetikledi…

STEPS’te kömür talebi kriz öncesi seviyelere geri dönmüyor ve 2040 enerji bileşimindeki payı Sanayi Devriminden bu yana ilk kez % 20’nin altına düşüyor. Elektrik üretimi için kömür kullanımı, elektrik talebindeki aşağı yönlü revizyonlardan büyük ölçüde etkilenmekte ve sanayide kullanımı, düşük ekonomik faaliyet tarafından hafifletilmektedir. Kömürden çıkış politikaları, yenilenebilir enerji kaynaklarının artması ve doğal gazdan kaynaklanan rekabet, ABD’de 100 GW ve Avrupa Birliği’nde 75 GW olmak üzere, 2025 yılına kadar dünya çapında 275 gigawatt (GW) kömürle çalışan kapasitenin kullanımdan kaldırılmasına yol açıyor (2019 toplamının % 13’ü). Asya’daki gelişmekte olan ekonomilerde kömür talebinde öngörülen artışlar, önceki Dünya Ekonomik Durumu ve Beklentiler Raporu’na göre belirgin şekilde daha düşük ve başka yerlerdeki düşüşleri telafi etmek için yeterli değil. Küresel enerji üretimi bileşiminde kömürün payı 2019’da % 37 iken STEPS’te 2030’da % 28’e ve SDS’de o zamana kadar % 15’e düşüyor.

… Ancak ek bir politika baskısı olmadan, petrolde hızlı bir düşüş görmek için çok erken

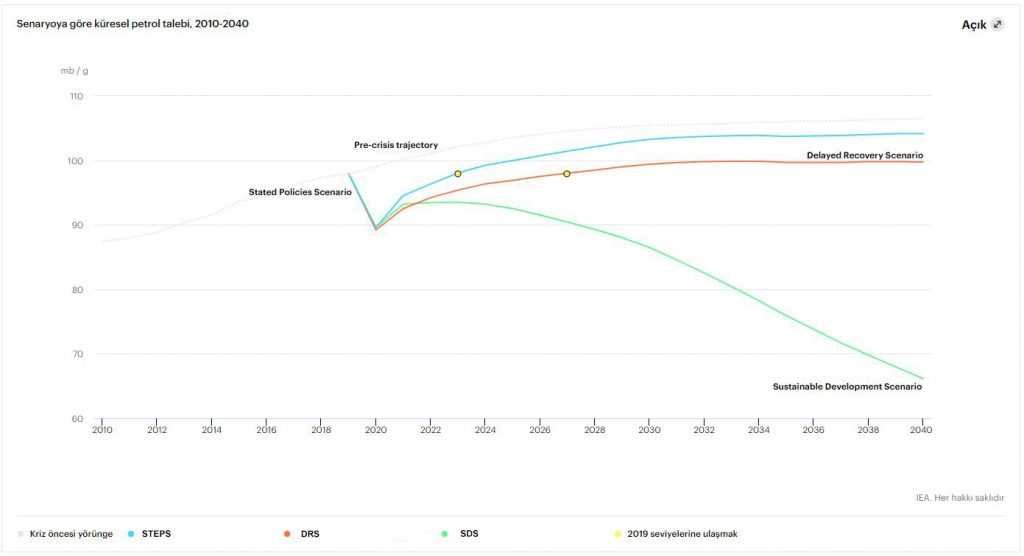

Küresel petrol talebindeki büyüme dönemi on yıl içinde sona eriyor, ancak ekonomik toparlanmanın şekli önemli bir belirsizlik. Hem STEPS hem de DRS’de petrol talebi grafiği 2030’larda düzleşiyor. Bununla birlikte, uzun süreli bir ekonomik gerileme, DRS’deki petrol talebini STEPS’e kıyasla günde 4 milyon varilden (mb / d) fazla düşürerek 100 mb / d’nin altında tutuyor. Salgından kaynaklanan davranış değişikliklerinin hem olumlu, hem de olumsuz sonuçları var. Kesinti ne kadar uzun olursa, evden çalışma veya hava yolculuğundan kaçınma gibi petrol tüketimini etkileyen bazı değişiklikler o kadar fazla yerleşik hale gelir. Bununla birlikte, tüketici davranışındaki tüm değişimler petrolu olumsuz etkilemez. Kısa vadede toplu taşımacılığa karşı bir isteksizlik, SUV’lerin devam eden popülaritesi ve eski, verimsiz araçların gecikmeli değişiminden yararlanır.

Politikalarda daha büyük bir değişikliğin yokluğunda, petrol talebinde hızlı bir düşüş öngörmek için henüz çok erken. Gelişmekte olan piyasalarda ve gelişmekte olan ekonomilerde artan gelirler, başka yerlerde petrol kullanımındaki azalmaları dengeleyerek hareketlilik için güçlü bir temel talep yaratıyor. Ancak ulaşım yakıtları artık büyüme için güvenilir bir lokomotif değil. Binek otomobiller için petrol kullanımı hem STEPS hem de DRS’de zirve yapıyor, yakıt verimliliğindeki sürekli iyileştirmeler ve elektrikli otomobil satışlarındaki güçlü büyüme ile daha düşüyor. Daha uzun mesafeli nakliye ve gemicilik için petrol kullanımı, küresel ekonomi ve uluslararası ticaretin görünümüne göre değişiklik göstermektedir. Petrol talebi üzerindeki yukarı yönlü baskı, petrokimya sektöründe hammadde olarak kullanımının artmasına bağlı. Geri dönüşüm oranlarında beklenen artışa rağmen, özellikle gelişmekte olan ekonomilerde plastik talebinin artması için hala çok fazla alan var. Bununla birlikte, plastik yapmak için kullanılan petrol yakılmadığı için, senaryolarımız toplam petrolle ilgili CO2 emisyonlarında bir zirve görüyor.

Bolluğun ötesine bakmak: doğal gaz için uzun vadeli politika soruları

Doğal gaz diğer fosil yakıtlardan daha iyidir, ancak farklı politika bağlamları güçlü varyasyonlar üretir. STEPS’de, 2040 yılına kadar küresel doğal gaz talebinde % 30’luk bir artış Güney ve Doğu Asya’da yoğunlaşmıştır. Bu bölgelerdeki politika öncelikleri – özellikle hava kalitesini iyileştirme ve üretimdeki büyümeyi destekleme çabası – gaz altyapısının genişlemesini desteklemek için daha düşük fiyatlarla bir araya geliyor. Buna karşılık, bu, STEPS projeksiyonlarının gelişmiş ekonomilerdeki gaz talebinin 2040 yılına kadar hafif bir düşüşe geçtiğini gösterdiği ilk Dünya Ekonomik Durumu ve Beklentiler Raporu’dur. Belirsiz bir ekonomik toparlanma, 2019’da onaylanan rekor miktarda yeni sıvılaştırılmış doğal gaz ihracat tesislerinin gelecekteki başarı şansı hakkında da soruları gündeme getiriyor.

Metan emisyonları konusunda daha fazla şeffaflık yolda gibi görünüyor ve farklı gaz kaynaklarının çevresel güvenirliği bilgileriyle ilgili sonuçlar ortaya çıkıyor. Karbon yoğun ekonomilerde doğal gaz, kömüre kıyasla daha düşük emisyonlardan yararlanmaya devam ediyor. Ancak bu, kömürün zaten düşüşte olduğu, net sıfır emisyona giden bir yol planlayan ülkelerde o kadar da kıymetli bir şey değildir. Gaz tedarik zincirlerindeki metan emisyonları – UEA’nın Metan Takip Aracı’nda vurgulandığı gibi – önemli bir belirsizlik olmaya devam ediyor, ancak şirketlerden ve uydulardan gelenler de dahil olmak üzere havadan ölçümlerden elde edilen daha iyi veriler, enerji sektöründeki sızıntı kaynaklarının anlaşılmasını yakında geliştirecektir. STEPS’te Avrupa’da ve SDS’de dünyanın her yerinde gaz endüstrisinin önündeki zorluk, farklı bir enerji geleceği için kendini yeniden yapılandırmaktır. Bu, biyometan ve düşük karbonlu hidrojen gibi alternatif gazlar ve karbon yakalama, kullanım ve depolama (CCUS) gibi teknolojiler aracılığıyla metan azaltma ile kanıtlanabilir ilerleme yoluyla sağlanabilir.

Petrol ve gaz üreticilerinin karşılaştığı büyük ikilemler ve yatırım riskleri

Salgından kaynaklanan düşük fiyatlar ve talebe yönelik alt revizyonlar, gelecekteki petrol ve gaz üretiminin değerini yaklaşık dörtte bir düşürdü. Pek çok petrol ve gaz üreticisi, özellikle Irak ve Nijerya gibi Orta Doğu ve Afrika’dakiler, hidrokarbon gelirlerine olan yüksek bağımlılığın bir sonucu olarak ağır mali baskılarla karşı karşıya. Şimdi, bazı büyük petrol ve gaz ihracatçılarının ekonomilerini çeşitlendirmek ve reforme etmek için temel çabalar her zamankinden daha fazla kaçınılmaz görünüyor. ABD şist endüstrisi, son on yılda küresel petrol ve gaz talebindeki artışın yaklaşık % 60’ını karşıladı, ancak bu artış, şimdi kurumuş olan kolay krediyle beslendi. Önde gelen petrol ve gaz şirketleri, 2020’de şimdiye kadar rapor edilen varlıklarının değerini 50 milyar dolardan fazla düşürdüler, bu da geleceğe ilişkin algılarda bir değişimin somut bir ifadesidir. Petrol ve gaz arzına yapılan yatırım, 2019’a kıyasla üçte bir oranında düştü ve harcamalardaki herhangi bir toparlanmanın kapsamı ve zamanlaması belirsiz. Sektörün bunu zamanında karşılama yeteneği de aynı şekilde: bu, yeni fiyat döngüleri ve enerji güvenliğine yönelik riskler anlamına gelebilir.

Düşük maliyetli kaynaklar, düşük emisyonlar ve çeşitlendirme, birçok üretici ekonomisi ve petrol ve gaz şirketleri için stratejik düsturlar haline geliyor. Mevcut alanlardan gelen üretimdeki düşüşler, hızlı enerji geçişlerinde bile yeni yukarı akış projeleri için bir ihtiyaç yaratır. Ancak yatırımcılar, finansal performans ve şirket stratejilerinin çevresel hedeflerle uyumluluğuna ilişkin endişeler nedeniyle petrol ve gaz projelerine artan şüpheyle bakıyorlar. Fiyatlar yükselirse ve projeler daha iyi getiri sunmaya başlarsa bazı finansal endişeler azalabilir, ancak endüstrinin emisyonları azaltmaya katkısı hakkındaki sorular ortadan kalkmayacaktır.

Şu anki duruma bakarsak, dünya emisyonlarda belirleyici bir düşüşe geçmeye hazır değil …

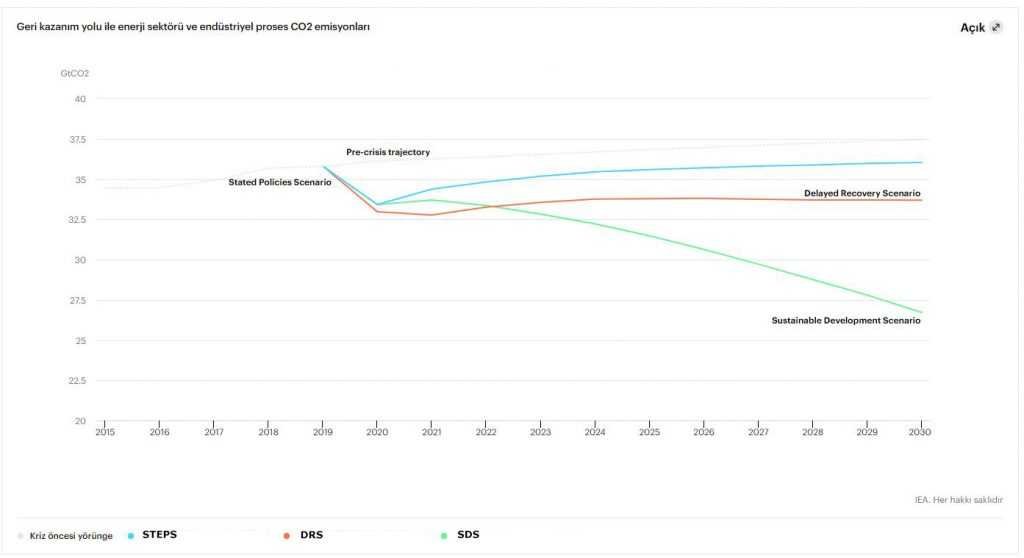

Küresel emisyonlar, 2008-2009 mali krizinden daha yavaş bir şekilde toparlanmaya başlıyor, ancak dünya hala sürdürülebilir bir toparlanmadan çok uzak. STEPS’deki CO2 emisyonları, 2030’da 36 Gt’ye ulaşırken 2019 seviyelerinin üzerine çıkıyor. Gecikmiş bir toparlanma durumunda emisyonlar daha düşük, ancak daha zayıf bir ekonomi, enerji sektöründeki değişim sürecinin ivmesini de düşürüyor. Kriz öncesi eğrilerle ile karşılaştırıldığında daha düşük yakıt fiyatları, verimlilik yatırımları için geri ödeme sürelerinin uzaması anlamına gelir ve küresel verimlilik iyileştirme oranını yavaşlatır. Pandemi ve sonrası, emisyonları baskılayabilir, ancak düşük ekonomik büyüme, düşük emisyon stratejisi değildir. Sadece dünyanın enerji üretme ve tüketme şeklindeki yapısal değişikliklerdeki bir hızlanma, emisyon eğilimini tamamen değiştirebilir.

… Ama krizden çıkışın çok daha sürdürülebilir yolları var…

Temiz enerji yatırımında UEA Sürdürülebilir İyileşme Planı ile uyumlu bir adım değişikliği, ekonomik toparlanmayı artırmanın, istihdam yaratmanın ve emisyonları azaltmanın bir yolunu sunuyor. Bu yaklaşım, Avrupa Birliği, Birleşik Krallık, Kanada, Kore, Yeni Zelanda ve diğer birkaç ülke dışında bugüne kadar önerilen planlarda belirgin bir şekilde yer almadı. SDS’de, Uluslararası Para Fonu ile işbirliği içinde Haziran 2020’de yayınlanan UEA Sürdürülebilir Kurtarma Planının tam olarak uygulanması, küresel enerji ekonomisini farklı bir kriz sonrası rotaya sokmaktadır. SDS’de 2021 ile 2023 yılları arasında yılda 1 trilyon dolarlık ek yatırım, verimlilik, düşük emisyonlu güç ve elektrik şebekeleri ve daha sürdürülebilir yakıtlardaki iyileştirmelere yöneliktir. Bu, 2019’u küresel CO2 emisyonları için kesin zirve yapar. 2030 itibariyle, SDS’deki emisyonlar STEPS’dekinden yaklaşık 10 Gt daha düşük.

… bu da 2020 karantina dönemindekinden daha temiz hava getiriyor

SDS’de, şehirler 2030’a kadar hava kalitesinde büyük iyileşmeler görüyorlar, ancak 2020’de havayı temizleyen ekonomik faaliyetlerdeki kesinti veya insanların hayatlarındaki aksaklıklar yok. Önümüzdeki on yıl içinde, SDS’deki kentsel enerji santralleri, konut ısıtma üniteleri ve endüstriyel tesislerden kaynaklanan daha düşük emisyonlar, şehirlerdeki ince partikül madde konsantrasyonlarında % 45-65’lik düşüşlere yol açarken, daha temiz ulaşım da sokak düzeyindeki diğer kirleticileri aşağı çekiyor. Gelişmekte olan ekonomilerde iç mekan kirliliğindeki önemli azalma, temiz pişirmeye erişimin iyileştirilmesinden de kaynaklanmaktadır. SDS, tüm hava kirliliği kaynaklarını tamamen ortadan kaldırmaz, ancak kötü hava kalitesinden kaynaklanan erken ölümlerin sayısı STEPS’te artmaya devam ederken, SDS önümüzdeki on yıl içinde 12 milyondan fazla erken ölümü önleyecektir.

Yeni emisyonlardan kaçınmak yeterli değildir: mevcut altyapıdan kaynaklanan emisyonlar konusunda hiçbir şey yapılmazsa, iklim hedeflerine kesinlikle ulaşılamaz

Ayrıntılı yeni analizler, bugünün enerji altyapısı geçmişte olduğu gibi çalışmaya devam ederse, kendi kendini 1,65 ° C’lik bir sıcaklık artışına hapsedeceğini gösteriyor. Günümüzün tüm enerji santralleri, endüstriyel tesisleri, binaları ve araçları, fosil yakıtların azaltılmadan yanmasına dayanmaya devam ederlerse, gelecekte belirli bir düzeyde emisyon üreteceklerdir. Tüm bu varlıklar ve halihazırda yapım aşamasında olan elektrik santralleri, benzer ömürler boyunca ve geçmiştekine benzer şekillerde çalıştırılırlarsa, 2050’de yine de yaklaşık 10 Gt CO2 yayıyor olacaklardır. Bu nedenle SDS, yalnızca temiz enerji teknolojilerinin çok daha hızlı konuşlandırılmasını, ancak aynı zamanda mevcut karbon yoğun varlıkların STEPS’ten çok farklı bir şekilde çalıştırılmasını öngörür. Örneğin, 2030 yılına kadar kömür yakıtlı emisyonları yarıya indirmek için SDS’de mevcut kömürlü termik santraller ya güçlendirilmiş, yeniden amaca uygun hale getirilmiş ya da kullanımdan kaldırılmıştır.

Dönüşüm, elektrik sektörünün çok ötesine uzanmalıdır

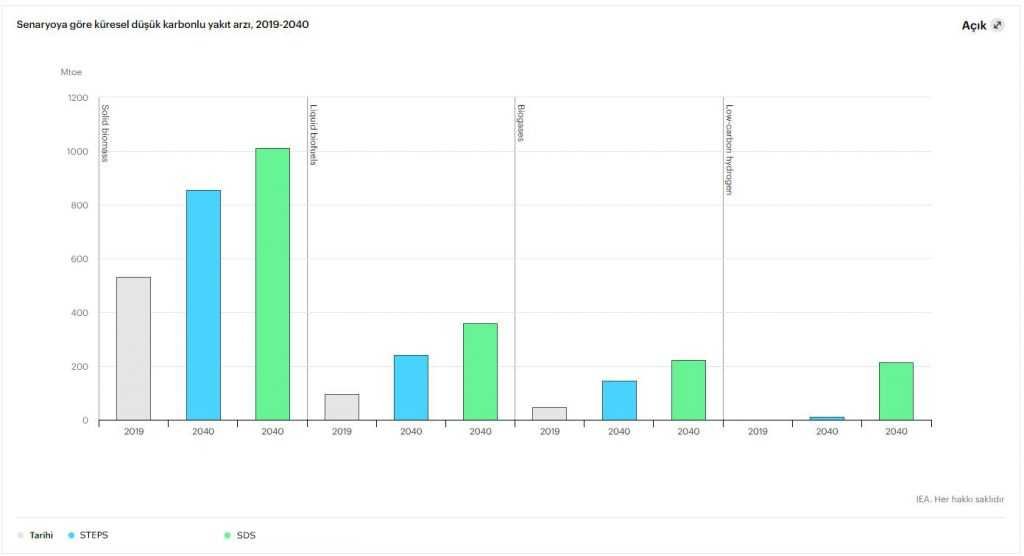

Elektrik sektörü başı çekiyor, ancak enerji sektörünün tüm bölümlerinde emisyonlarla mücadele etmek için çok çeşitli stratejiler ve teknolojiler gerekiyor. Elektrik sektöründen kaynaklanan emisyonlar, SDS’de 2030’a kadar % 40’tan fazla düşerken, güneş pillerine (PV) yıllık ilaveler bugünün seviyelerinin neredeyse üç katına çıkıyor. Yenilenebilir kaynaklardan ve nükleer enerjiden elde edilen üretimin artması – yolcu taşımacılığı gibi – elektrik sağlamada uygun maliyetli olan sektörlerde emisyonların düşürülmesine yardımcı olduğundan, elektrik genel enerji tüketiminde giderek daha büyük bir rol üstleniyor. Enerji sektörünün dönüşümü için daha zor görevler, özellikle çelik ve çimento gibi endüstriyel sektörlerde, uzun mesafeli taşımacılıkta, karmaşık bir enerji sistemi boyunca paralel olarak gerçekleşen çoklu değişikliklerin dengelenmesinde ve halkın kabulünü sağlamak ve sürdürmek gibi başka yerlerde yatıyor. 2030 sonrası emisyon azaltımlarının temposunu güçlü bir şekilde korumak, enerji ve malzeme verimliliğine, elektrifikasyona ve düşük karbonlu sıvılar ve gazlar için güçlü bir role devamlı olarak odaklanmayı gerektiriyor. Düşük karbonlu hidrojen ve CCUS (karbon tutma, kullanım ve depolama), 2020’lerdeki on yıllık hızlı inovasyon ve dağıtım temeli üzerinde yükselerek önemli ölçüde artar.

Net sıfır emisyon dünyası vizyonu odak noktasına geliyor …

SDS’de belirlenen iddialı yol, ülkelerin ve şirketlerin açıklanan net sıfır emisyon hedeflerine zamanında ve tam olarak ulaşmalarına dayanmaktadır. Bunlar çoğunlukla 2050 için hedeflerdir, ancak daha öncesine hedefler koyan ülkeler vardır, ve son olarak Çin, karbon nötrlüğü için 2060 tarihini açıkladı. Bu hedeflerin gerçekleştirilmesi sadece ilgili ülkeler ve şirketler için değil, aynı zamanda teknoloji maliyetlerini düşürerek ve düşük emisyonlu ürünler ve hizmetler için düzenlemeler ve pazarlar geliştirerek başka yerlerdeki ilerlemeyi hızlandırmak için de önemlidir.

… ve önümüzdeki on yılda yapılacak iddialı icraatlar kritik önem taşıyor

NZE2050’de olduğu gibi 2050’ye kadar küresel olarak net sıfıra ulaşmak, önümüzdeki on yıl içinde bir dizi çarpıcı ek eylem gerektirecektir. 2030’a kadar emisyonlarda yaklaşık % 40’lık bir azalma sağlamak, örneğin, düşük emisyonlu kaynakların 2030’da küresel elektrik üretiminin yaklaşık % 75’ini (2019’da % 40’ın altındaydı) sağlamasını ve dünya çapında satılan binek araçların % 50’sinden fazlasının elektrikli olmasını (2019’da bu oran %2.5) gerektirir. Hidrojen elektrolizörlerinden küçük modüler nükleer reaktörlere kadar geniş bir teknoloji yelpazesinde hızlandırılmış yenilik gibi, elektrifikasyon, muazzam verimlilik kazanımları ve davranış değişikliklerinin tümü de rol oynamaktadır. Enerji ekonomisinin hiçbir bölümü geride kalamaz, çünkü başka herhangi bir bölümün farkı telafi etmek için daha da hızlı hareket etme olasılığı düşüktür.

Net sıfıra ulaşmak, herkesin tereddütsüz çabasını gerektirecektir.

Net sıfır emisyona ulaşmak için hükümetlerin, enerji şirketlerinin, yatırımcıların ve vatandaşların hepsinin hemfikir olması gerekiyor ve hepsinin benzeri görülmemiş katkıları olacak. SDS’deki emisyon azaltımını sağlayan değişiklikler, birçok kişinin düşündüğünden çok daha büyük ve dünyanın Covid-19’dan kurtulmaya çalıştığı bir zamanda gerçekleşmesi gerekiyor. Dünyanın dört bir yanındaki temel destek gruplarının sürekli desteğine ihtiyaç duyarken, aynı zamanda artan küresel nüfusun kalkınma isteklerine yanıt vermeliler. 2050 yılına kadar küresel olarak net sıfır emisyona ulaşmak, hem enerji sektöründeki icraatlar hem de başka yerlerde gerekli olacak icraatlar açısından bundan daha fazlasını gerektiriyor. Net sıfıra giden herhangi bir yol için, şirketlerin yatırım taahhütleri ve ölçülebilir etkiyle desteklenen açık uzun vadeli stratejilere ihtiyacı olacaktır. Finans sektörünün, temiz teknolojilerin artışına büyük kolaylıklar sağlaması, fosil yakıt şirketlerinin ve enerji yoğun işletmelerin geçişlerine yardımcı olması ve buna en çok ihtiyaç duyan ülke ve topluluklara düşük maliyetli sermaye sağlaması gerekecektir. Vatandaşlar tarafından yapılan katılım ve seçimler – örneğin evlerini ısıtma veya soğutma ya da seyahat etme şekillerinde- de çok önemli olacaktır.

Hükümetler belirleyici role sahip

Covid-19’un olağanüstü bir belirsizlik yarattığı bir anda, hükümetlerin harekete geçmek ve başkalarının eylemlerine rehberlik etmek için benzersiz kapasiteleri var. Stratejik vizyon, yeniliğe teşvik, tüketiciler için teşvikler, politika sinyalleri ve özel aktörlerin eylemlerini hızlandıran kamu finansmanı ve hızlı değişimden geçim kaynakları etkilenen topluluklara destek sağlayarak öncülük edebilirler. Tedarikin güvenilirliği veya karşılanabilirliği konusunda istenmeyen sonuçları önlemek konusunda sorumluluk onlardadır. Güvenli ve sürdürülebilir enerji geleceğimiz bir seçimdir – tüketiciler, yatırımcılar ve endüstriler için ama en önemlisi hükümetler için.

Dr. Fatih Birol Kimdir?

Fatih Birol (22 Mart 1958, Ankara), Türk ekonomist ve enerji uzmanıdır. 1 Eylül 2015’ten beri Paris merkezli Uluslararası Enerji Ajansı‘nda icra direktörlüğü görevini yürütmektedir. Bundan önce, 1995–2015 tarihleri arasında aynı kurumda baş ekonomist ve Küresel Enerji Ekonomisi Direktörü olarak görev almıştır. Ayrıca Sabancı Üniversitesi İstanbul Uluslararası Enerji ve İklim Merkezi (IICEC) Fahri Başkanlığını sürdürmektedir.12 Şubat 2015’te, 29 üye ülkenin oy birliği ile Uluslararası Enerji Ajansı İcra Direktörü pozisyonuna seçilmiştir.

Bu rapor Uluslararası Enerji Ajansı’nın sitesinde yayınlanan İngilizce orijinalinden Türkçeye çevrilmiştir.

Çeviren: Irmak Gümüşbaş