Yurttaşların kendilerini temel olarak Dolar-TL kurundaki artıştan kaynaklandığını düşündükleri enflasyona karşı korumak için tercih ettikleri Döviz Tevdiat Hesaplarını TL’ye geçirmeyi hedefleyen Kur Korumalı Mevduat (KKM) uygulaması Aralık 2021’de ilan edildiğinden beri anaakım iktisatçılar, 3 itiraz geliştirdiler:

1- KKM mevduat sahibi olmayan vatandaşların da vergisiyle finanse edileceği için bir servet transferidir.

2- Bütçe üzerine yük oluşturuyor.

3- Para arzını ve dolayısıyla enflasyonu artırır.

KKM’ye alternatif olarak sundukları TCMB’nin politika faizini artırmasının da servet transferi olduğu, faiz artırımını önerenlerin anaakım anlayışı çerçevesinde (MB faizi ile artacak olan) tahvillerin faizinin de bütçeye ve vergi ödeyenlere yük olduğu çelişkisi bir yana Aralık’tan bu yana geçen sürede gerçekleşenler üç itirazın da geçersiz olduğunu gösterdi.

Öncelikle, dolarizasyonun tasarrufların dolarizasyonunun ötesine geçip fiyatlamanın da dolarize olduğu, TL’nin (tasarruf aracı olması, takas aracı olması ve muhasebe kaydı aracı olması şeklindeki) üç fonksiyonundan ikisini kaybettiği, doların hızlı artışları karşısında fiyatların günlük değiştiği, borsada hisselerin yerel yatırımcılar tarafından dolarla ölçüldüğünden ucuzladığı için fon akışıyla yükseldiği Kasım ve Aralık aylarında üretim ve tüketim durduğundan vergi geliri tahakkuk edememişti. O nedenle, ithalatın ve ithal ürünlerin vergilendiriliyor olmasından ötürü bütçe açığını azaltan cari açığın artmış olmasına rağmen bu iki ayda bütçe açığı çok artmıştı.

Yani bizzat KKM, dolarizasyonu durdurarak, fiyatlamaları normalleştirme yoluyla ekonomik sirkülasyonu yeniden başlatarak bütçe açığını azalttı. Zaten Ocak, Şubat ve Mayıs aylarında yine artan cari açığın katkısıyla bütçe fazlası sağlandı. (Mart, Nisan ve Haziran aylarında cari açığa rağmen bütçe açığı verilmesi, ithalatta büyük payı olan enerji fiyatlarının ithal edilen enerji miktarındaki düşüşten daha çok artmış olmasından kaynaklı. Yani vergi gelirine konu olan tüketim mallarının ve diğer aramallarının ilthalatının artışından kaynaklı bir cari açık değildi.)

KKM’nin bir diğer etkisi, yine ilan edildiğinde söylediğim gibi, mevduatların dolarizasyonunu azaltarak bankaların kredi-mevduat oranını düşürerek banka bilançolarını rahatlatıp faizler üzerindeki baskıyı dindirmek oldu. (Çünkü TL kredi çekildiğinde yaratılmış olan TL mevduatı dolara geçtiğinde bankalar için TL kredi-mevduat oranı artar ve bankalar için TL likidite ihtiyacı ortaya çıkar. Bunu MB’nin açık piyasa işlemlerinde yeterince karşılayamadığında ise, ya bankalararası piyasada temin etmeye çalışır ya da elindeki tahvilleri satararak tahvil faizlerini yukarı iter. Bunlar da olmazsa TL mevduat faizlerini artırarak tekrar TL’ye dönüşü cezbetmeye çalışır. Bunlar da kredi, mevduat ve tahvil faizlerinin MB faizinden sapmasına sebep olur. Erdoğan’ın faiz artırmama baskısı karşısında TCMB’nin bulduğu ara yol da bu oldu: Açık piyasa işlemlerinde bankacılık sektörünün likidite ihtiyaçlarını tam karşılamayarak faizleri yukarı itmek.)

Gelelim, KKM’nin vergilerle ödenmediğine, vergi mükelleflerine yük olmadığı meselesine.

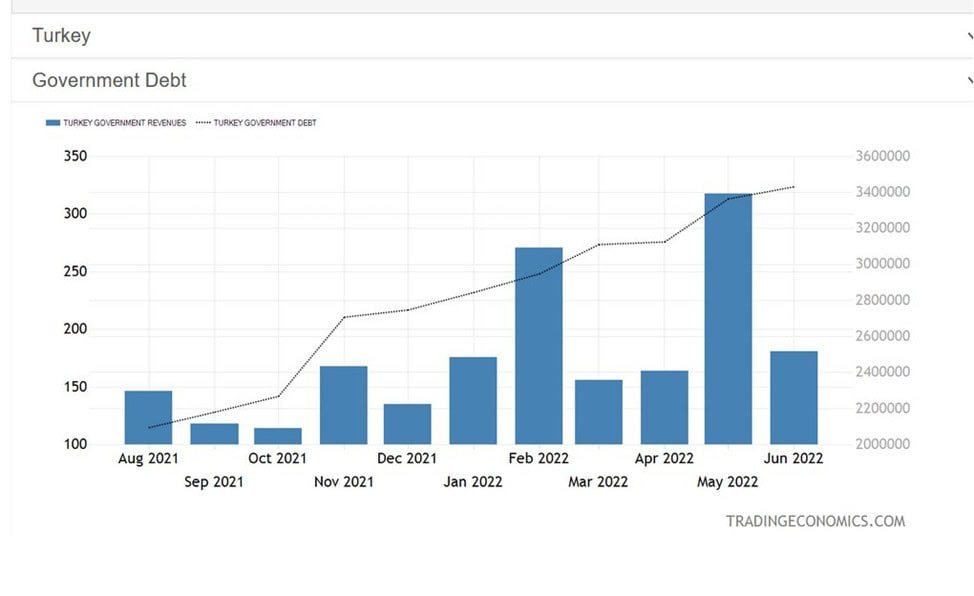

KKM, ilan edildiği hafta söylediğim üzere vergilerle değil tahvil ihraçlarıyla finanse edilegeldi (bkz. aşağıdaki grafik).

Vergi uzmanı Prof. Dr. Murat Batı’nın paylaştığı bu tablo da berrak bir şekilde gösteriyor ki, ne vergi gelirleri (enflasyonun üzerinde) artmış, ne de diğer harcama kalemlerinden KKM’ye bir aktarım sözkonusu.

Bu sayede ne vergi yükü oluştu, ne de söyledikleri gibi para arzı artmış oldu. Aşağıdaki grafikten görüleceği üzere Aralık’tan Haziran’a mevduatları yaratan krediler 28%, mevduat 25% artmış. Yani 3% kadar mevduat, cari açık ve/ya bütçe fazlası nedeni ile veya diğer finansal ürünlere aktığı için bankacılık sisteminin mevduat ağının dışına çıkmış. Mevduatı azaltan cari açık ile artıran bütçe açığı farkı ise bu süre zarfında 1% kadar düşmüş. Peki Haziran’a kadar ödenen 23,4 milyar TL KKM’nin artırdığı mevduat nerede? Para arzı KKM nedeniyle artmamış çünkü KKM’ye mevduatına yatıranlardan tahvil yoluyla alıp onlara tekrar geri ödenmiş oldu. Para miktarı artmış olsaydı bile bu enflasyon yaratmayacaktı çünkü Türkiye’de mevduatların 72%‘si 1 milyon TL ve üzerinde. Yani bu mevduatların sahiplerinin harcama eğilimi düşük, tasarruf eğilimleri yüksek. Dolayısıyla KKM’den aldıkları parayı yine KKM’ye ya da diğer finansal varlıklara spekülasyon güdüsüyle yatıracaklardır. Harcasalar bile, talebi arttığında fiyatı artırılan gıda gibi stoklanamayan, hemen yeniden üretilemeyen ve emek-yoğun üretilen ürünlere akmayacaktır o talep; muhtemelen talebi arttığında fiyatından ziyade üretimi artırılan dayanıklı tüketim mallarına akacaktır.

Öte yandan, ilişkinin yönü sandıkları gibi para arzından enflasyona doğru değil; enflasyondan para arzına doğrudur. Enflasyon, özellikle girdi maliyetlerindeki artistan dolayı artınca, işletme sermayesi ihtiyaçları artan firmalar ve enflasyondan ötürü bazı ürünlere talebini öne çeken ya da fiyatları artan temel ihtiyaçlarını maaşları ile karşılayamayan hanehalkları kredi talep ederler ve yoktan yeni para yaratılmış olur. Devlet, Paranın Miktar Teorisi’ne itimat eden anaakımcıların dedikleri gibi karşılıksız para bassa bile, bu para ya önceliklerden biri olan borçları kapatmaya gider ve böylece yeni yaratılan para kadar para yok olmuş olur ve para miktarı değişmez; ya da yukarda bahsettiğim üzere finansal ürünlere akar ve finansal piyasalarda enflasyon yaratır. 2008 krizi sonrasında ABD, Japonya Avrupa’da olan buydu: Merkez bankalarınca devreye sokulan tahvil alım programı (miktarsal genişleme), söyledikleri veya bekledikleri gibi bir ‚aşağıya damlama‘ (trickle down) etkisi yaratmadı çünkü tahvillerini merkez bankalarına satanlar, harcama eğilimleri düşük, tasarruf eğilimleri yüksek üst gelir grubu idi.

Şunu da vurgulamakta fayda var: İçerde yeterince yabancı yatırımcı kalmadığı için, yani dövizi yukarı çeken esas faktör enflasyona karşı korunmak saikiyle içerdeki yerlilerin döviz talebi olduğu için; KKM dolarizasyonu kırdığı ölçüde mevduat faizinin üzerinde bir kur artışını bastırdığı ölçüde herhangi bir ödeme de gerekmeyecekti. Fakat Şubat ayında patlak veren ve beklenenden uzun süren Ukrayna işgali, enerji ve gıda fiyatlarını yukarı çektiği ve tedarik zincirindeki aksamaları derinleştirdiği için dünya ölçeğinde enflasyonu artırdı. Dolayısıyla enflasyonu faiz artışıyla engelleyeceğini sanan ABD merkez bankası Fed de faiz artışını sert ve daha uzun süreli yapmak durumunda kalınca içerdeki az sayıda yabancı da çıkmak durumunda kaldı. Öte yandan artan enerji fiyatları döviz talebini yukarı çekti. Yani KKM’ye ödeme yapmak durumunda bırakan temel faktör, Ukrayna işgali oldu.

Tam da bu hususa, savaşın olup olmayacağının daha belli olmadığı 8 Şubat tarihli yayında değinmiştim: Hükümet, kur-enflasyon sarmalını kıran KKM’ye yaslanıp yapması gerekenleri yapmazsa yine aynı girdaba girer. Yani sorun, KKM değil; KKM’ye götüren politikalar ve KKM sonrası uygulanmayan politikalardır. KKM nihai çözüm de değil, çözüme başlamak için bir fırsat sağlıyor.

Şimdi tüm bu çerçeveyi oturtmak için kamu harcamalarının neden illa vergilerle finanse edilmeyeceği meselesini berraklaştıralım.

„Kamu harcamalarının illa vergilerle finanse edilmediğini“ söylemek, vergilerin harcamaların finansmanında kullanılmadığı anlamına gelmiyor elbette.

Makroekonomik Gayrisafi Milli Hasıla hesabı, bunu anlatmayı kolaylaştıracak basit bir çerçeve sunuyor:

Harcamalar olarak GSMH= Tüketim Harcamaları (C) + Kamu Harcamaları (G) + Özel Yatırım Harcamaları (I) + İhracat – İthalat (NX)

Gelirler olarak GSMH = Maaşlar (W) + Karlar (P) + Vergiler (T)

C+G+I+NX=W+P+T

Yeniden yazarsak:

G-T+NX=W+P-C-I

Özel sektör gelirlerinden tüketim harcamalarını düştüğümüzde geriye tasarruflar kalır:

W+P-C= Tasarruflar (S)

G-T+NX=S-I

Bütçe dengesi + Dış ticaret dengesi = Özel sektör tasarruf-yatırım dengesi.

Bu denkliği gösteren aşağıdaki ABD’ye ait grafik dünyanın bütün ülkeleri için geçerlidir:

Kamu harcaması, vergi gelirlerinden büyükse (G-T>0), veya cari fazla varsa (NX>0); veya bütçe açığı cari açıktan büyükse (ABD örneğin) veya cari fazla bütçe fazlasından büyükse (Almanya örneğin); özel sektör yatırım harcamasından daha büyük tasarruf edinir (S>I).

Cari fazla, yurt dışına giden paradan daha fazlasının ülkeye gelmesi demek; cari açıksa yurtdışına giden paranın daha çok olması… Bütçe açığı da, devletin vergi olarak topladığından fazlasını piyasaya vermesi demek. (Bu arada kısaca vurgulamakta fayda var: ‘tasarruf açığımız var, o nedenle cari açık veriyoruz; cari açığı azaltmamız için harcamalarımızı kısmalıyız‘ diyen anaakımcılar, bu denkliği ve yatırım harcamalarının tasarrufları yarattığını anlamadıkları için, ithalatın sadece 15%‘i kadarının tüketim malı olduğundan haberleri olmadığı için ve cari açık verip tasarruf fazlası veren ABD ve İngiltere gibi ülkelere bakmadıkları için öyle konuşuyorlar.)

O halde, yani bütçe açığı sayesinde özel sektör tasarruf fazlası veriyorsa (G-T>0 ise S-I>0), kamu harcaması para yaratıyor demektir. Demek ki, devletin harcama yapabilmesi için vergi veya tahvil ihracı yoluyla piyasadan para bulması gerekmiyor illa. Zaten vergiyle finanse etmekle kısıtlı olsaydı bütçe açığı verme şansı olmayacaktı. Eğer tahvil ihracı, yani kamu borçlanmasıyla finanse etseydi, tahviller piyasadaki parayı çekeceği için özel sektör için tasarruf fazlası yaratılamazdı.

Yani, kredilerin yoktan yaratıldığını kavrayamayıp mevduatlardan, tasarruflardan verildiğini sanan anaakım iktisadın dediği gibi, bütçe açığı „borç verilebilir fonları“, yani tasarrufları azaltmaz; aksine artırır. (Bütçe açığı arttığında hanehalkının vergilerin artırılacağını düşünüp önümüzdeki yıl artacak vergileri ödeyebilmek için harcamalarını kısacağını söyleyen Ricardocu Denklik ise hem geçersiz ve mantıksız, hem de çelişkili. Geçersiz ve mantıksız çünkü gelecek yıl tahakkuk edecek vergi, gelecek yılki gelir ve harcama düzeyine göre oluşur. Bir yıl öncesinden ödeyeceği vergisinin tasasına düşüp bu yüzden harcamasını kısan kimse yoktur. Zaten böyle bir saikle harcamalar kısılırsa vergi gelirleri de düşer. Dahası, devletler bütçe açığını azaltmak amacıyla özellikle kamu yatırım ve kamu istihdamını özelleştirmelerle kıstığı ölçüde piyasada vergilendirilecek geliri de baskıladığı için bütçe açığını daha da artırdı son 30 yılda. Çelişkili çünkü ‘bütçe açığı tasarrufları emer, azaltır’ diyenler aynı zamanda bu denkliği savunurken bütçe açığının tasarrufları artıracağını iddia ediyorlar.)

Peki o zaman tahvili, yani borçlanma kağıdını, niye ihraç ediyor devletler?

Çok basit: Piyasa faizlerinin MB‘nin belirlediği faizlerin etrafında oluşmasını, ondan çok sapmamasını hedeflediği için.

Eğer uzun vadeli tahvil faizleri istediklerinden düşükse uzun vadeli tahviller ihraç ederek tahvillerin piyasadaki miktarını artırıp fiyatını düşürmek yoluyla uzun vadeli faizleri yukarı çekmeyi hedeflerler. Eğer kısa dönemli faizler istediklerinden düşükse (ya da uzun ve kısa vadeli faiz farkı (yield curve) yüksekse, kısa vadeli tahviller ihraç ederek kısa vadeli faizleri yukarı çekerler. Eğer tahvil faizlerini bastırmak düşürmek istiyorlarsa da, miktarsal genişleme (quantitative easing) çerçevesinde MB tahvilleri satın alarak tahvillerin fiyatlarını yukarı çekip faizlerini düşürürler. (Bu konuda Mondern Para Teorisi (MMT)‘nin kurucularından Randall Wray okunabilir.)

Tabi vergiler gibi bu tahvil ihraçlarından topladıkları parayı harcamalarının finansmanında da kullanabilirler devletler. Para miktarını azaltmak gibi bir dertleri varsa, tahvil ihraç ederek ya da vergileri artırarak piyasadan para çekmeyi de düşünebilirler. KKMlerin tahvil ihraciyla finanse edilmesi de buna tekabül ediyor.

Özetle, ne KKM ve tüm kamu harcamaları illa sadece vergiler ile finanse ediliyor, ne de bütçe açığının piyasadaki borç verilebilir fonları emerek faizleri yukarı çekmek gibi bir etkisi vardır. Böyle bir etkisi yoktur çünkü kredi mevduattan verilmez, yoktan yaratılır ve bizatihi bu nedenle faiz de MB tarafından alınan idari bir karar babında dışsal olarak belirlenir.

Bütçe açığının Türkiye’de enflasyonu tetiklemesi ise, bizzat anaakımcıların önerdiği ve savunduğu denk bütçe hedefi ve yine anaakımcıların pek ses etmediği „vergi gelirlerinin 65% kadarının dolaylı vergilerden teşekkül etmesi“ kaynaklıdır. Devlet bütçe açığını kapatmak için talebi esnek olmayan şeker, ekmek, benzin, elektrik, doğalgaz gibi fiyatını belirleyebildiği ürünlere zam yapması ya da alkol ve tütün gibi ürünlerin KDV oranlarını artırma yoluna gitmesi; bütçe açığının değil „devlet, bütçe açığı verirse batar“ anlayışının sonucudur. Oysa kendi bastığı para cinsinden borçlanabilen iktisadi aktör olarak devletler batmazlar.

Büyük firmaların vergi borçlarının silinmesine, asgari ücret artışına ve öğrenci borçlarının silinmesine itiraz ettikleri gibi karşı çıkmayan anaakımcıları bugün dinleyip pozitif reel faiz sunmak için faizi 80% olan enflasyonun üzerine çıkarmak; hem bilançoları hassas olan firmaları batıracağından vergi gelirlerini azaltarak bütçe üzerinde daha büyük yük yaratacaktır, hem de rantiyer sınıfını daha çok ihya edecek ve servet transferine de daha çok katkı sunacaktır.

Ayrıca, döviz kurunu faizden daha etkili ve daha uzun süreli düşürecek faktör, politik ve ekonomik güven ortamını sağlayacak olan demokrasiye ve hukuka geri dönmektir. Bugün ABD ile faiz farkı 22% olmasına rağmen gelmeyen yabancı yatırımcı, 10 sene önce faiz farkı 5% iken geliyordu ve kur da bu sayede daha düşüktü. ABD merkez bankası Fed’in, Ukrayna savaşından dolayı kendini direten enflasyon bahanesiyle faizleri artırdığı, artırmaya devam ettiği bir ortamda, şuanda rezerv eritme sarmalına girmiş TCMB de, Brezilya, Çekya, Arjantin, Güney Afrika, Zimbabwe, Macaristan merkez bankaları gibi faiz artırma sarmalına girecektir.

Bir diğer önemli husus, harcamalarını tasarruf birikimleri içinden değil zaten halihazırda enflasyondan daha hızlı artmış olan gelirleri içinden yapan üst gelir grubu için reel faiz gelirinin pozitif olması da gerekmiyor. Onlar finansal karlarının nominal artmış olmasıyla ilgilidirler temel olarak. Dolayısıyla bu pozitif reel faiz takıntısının da bir karşılığı yok zira tasarruf reel faiz düzeyinin değil temel olarak gelir düzeyinin fonksiyonudur. Bu üst gelir grubu bugün, mevduat ya da tahvil faizi reel olarak negatif getiri sağlıyor diye tasarruf etmekten vazgeçip harcıyor değil, çünkü zaten harcayabileceği kadar harcıyor.

Tıpkı, (para politikasının değil maliye politikasının üstün olduğu, hisse ihraçlarının yatırımları finansmanı için değil likidite açığını kapatmak amaçlı olduğu gibi) Covid-salgını sonrası yaşanan birçok iktisadi gelişme gibi, KKM deneyimi de, kerameti kendinden menkul varsayımlara dayalı sofistike modellere hapsolmuş anaakım argümanları yanlışlarken post-Keynesyen iddiaların doğruluğunu yeniden ve yeniden gözler önüne serdi.

Özetle, ne ‘bütçe açığı enflasyona ve faiz artışına sebep olur, bütçeye yüktür’ söylemi, ne de ‘faizi ve işsizliği artırıp enflasyonu dindirelim’ önerisi, geniş çalışan yığınların lehinedir ve çıkar çatışmalarından azade nötr önermeler değillerdir.

Bir sonraki yazının konusu: Faizsiz iktisat politikası.

1983 Newroz’unda Elbistan’ın Sevdilli köyünde dünyaya geldi. İstanbul Erkek Lisesi’nden sonra, ÖSYM bursuyla girdiği Bilgi Üniversitesi’nde Uluslararası Finans lisans eğitimini 2011‘de tamamladı. Türkiye’nin AB’ye üye olacağını, demokratikleşeceğini sandığı lisans döneminde sivil toplum aktivitelerine katıldı; çeşitli gazetelerde yorum yazıları yayınladı. Eski dindar çalışma arkadaşlarının değişen tavırları üzerine, bu çabalarının işe yaramayacağını, aksine Türkiye’nin diktatörlüğe evrileceğini düşünüp 2012‘de ülkeden çıkma kararı aldı. Akdeniz Üniversitesi ve Hamburg Üniversitesi’nin ortak Avrupa Çalışmaları yüksek lisans programını DAAD bursuyla Mayıs 2014‘te tamamladı. Ekim 2014 – Ekim 2017 arasında Hamburg Üniversitesi Sosyal Ekonomi departmanında „finansallaşma, maaş eşitsizliği ve tekelleşme“ başlıklı, uluslararası hakemli dergilerde yayınlanmış 3 makaleden oluşan doktora tezini tamamladı; araştırma görevlisi olarak „Büyüme ve Bölüşüm“ ve „Ekonomiye Giriş“ derslerini verdi. Rostock Üniversitesi’nde doktora sonrası araştırma görevlisi olarak Finans ve İktisat Politikası, Dağıtım ve Rekabet, ve Endüstriyel İktisat derslerini verdi. İktisadın Post-Keynesyen ekolüne yakındır, politik olarak liberal-solcudur. Eşitsizlik, finans ve iktisat politikası temel araştırma konularıdır.

{kind=link}