Tragedya neredeyse katlanılmaz bir gerçekle izleyenleri burun buruna getirir ve tarih boyunca insanları suçlu durumuna düşürmüş olan bütün hatalar, bizim kendi doğamızdan izler taşımaktadır. İnsanlık durumunun olumlu ya da olumsuz bütün niteliklerini sonuçta bünyemizde barındırır ve bu yüzden doğru koşullarda, daha doğrusu tam da yanlış koşullarda, kendimizi pekala sahnedeki kahramanınkine benzer bir halde bulabiliriz. Bizim hikayemizde tragedya tadında olduğundan dolayı bu örnekle yazıma başlamak istedim çünkü pek çok nostaljik öğe ve veri ile FED’in para politikasındaki yolunu sizlere aktarmaya çalışacağım.

Öncelikle son zamanlarda bilenin de bilmeyenin de çokça 10 yıllık tahviller konusunda konuştuğunu izlemekteyim. Birincisi bu tahvillerin çıkış yeri ve tarihi ile aynı zamanda bu tahvillerin dünyada yayılımı konusuna değineceğim. İkinci olarak da son 2 yıldır oynanan oyunları anlatacağım ve üçüncü olarak tahvil-bono ilişkisindeki denge durumunu aktaracağım. Haydi o vakit başlayalım…

1) TAHVİL NEDİR?

Tahvil kelime olarak, sözleşme, anlaşma ya da garanti anlamına gelir. Kısa vadeli tahviller (1 yıldan daha az süre) genelde senet/bono olarak adlandırılırlar. Anonim şirketler, devlet veya kamu kurumları tarafından borçlanmak amacıyla çıkarılabilirler. Devlet tarafından orta ve uzun vadeli (1 yıldan uzun süreli) borç para sağlamak amacıyla çıkartılmış olan borç senetleri devlet tahvili olarak adlandırılır.

Orta çağ dönemlerine kadar dayanan tahviller, kralların, lordların veya o dönem ki zengin sınıfın savaşları finanse etmek için verdikleri ödünç paraların ortak bir sonucu olarak ortaya çıkmıştır. Venedik bankası tarafından 1157 yılında çıkarılan ilk tahvil hatta İstanbul’daki bir savaşı finanse etmek için çıkarılmıştır.

Devlet tahvillerinin yaygın olanları genel olarak vade süresi 2 yıllık, 5 yıllık ve 10 yıllık Olanlardır…

ABD TAHVİLLERİ ÜZERİNE

ABD gibi ülkelerin para politikası genel olarak ülkeleri kendine borçlandırarak gelişmekte iken bizim gibi ülkeler ise hep sıcak paraya ihtiyacı olan ülkeler konumunda olduğundan dolayı rezerv para olan dolar üzerinden ve dolayısıyla tahviller üzerinden müthiş bir ekonomi oluştu.

ABD tahvillerinin belli ülkelerde toplandığını görülürken aynı zamanda bunun yoğun ticaretten dolayı olduğunu da anlamamız gerekir. Az önce de dediğim gibi bizim gibi ülkelerde ABD tahvillerinden ziyade nakit sıcak para daha mühimdir. Çünkü biz borç veren değil borç alan bir ülkeyiz. Neyse konumuza dönecek olur isek ticaret savaşları ile birlikte, Çin’ in elindeki rezervleri bozacağı safsatası biraz da ticaret ilişkileri yüzünden bu kadar tahvil aldığı gerçeğini görebilmemiz de saklı. Trump’ın da dış borcu düşürmek amaçlı Çin mallarına koyduğu kotalar vs. hep bu yüzdendi ve aynı politika Biden ile de devam ediyor. Çünkü ABD borçlandıkça tahvil satıyor ve bunu Çin’in ileride olasi tahvil satışlarına karşı bir önlem olarak düşünebiliriz.

Küresel piyasada tahvil ihraçlarını biraz da para politikası amaçlı yapıyorlar. Söz gelimi, ulusal para karşılığında piyasadan tahvil satın alınması piyasadaki ulusal para miktarı üzerinde genişletici etki yaparak fiyatlara genel olarak yukarı yönlü etki yapıyor. Zaten ABD para politikası da bu amaç ile eş güdümlü ilerliyor. Sonuçta katma değeri olan ürünlerini iyi fiyatlardan piyasaya satıyor ve dünyada çoğu teknolojik sektörde tekel olmuş durumdalar.

2) MASALLAR VE GERÇEKLER

Yaklaşık olarak 2019 senesinden beri tahviller konusunun üzerinde özenle durdum çünkü sürekli düşen eğimde olan bu faiz oranları aynı zamanda ABD ekonomisinin ve gelişmiş ekonomilerin kapitalizm ile birlikte yarattıkları düzende bir pac-man oyunu gibi GSMH’ı yiyip bitirdiği bir durum haline geldi. 2008 mortgage krizi ile başlayan ve krizin özellikle türev ürünlerinden biri olan CDO’lar yüzünden çıktığı algısının yaratılmasına kısaca bir göz atalım. Aslında fed bilançosuna baktığımızda görmüş olacağınız bir durumun masalımsı hikayeleri ile karşılaşıyoruz: şöyle ki, Bretton Woods antlaşması (1944) gereği 1970 e kadar altına orantılı olan para birimleri, 1970 lerden sonra bundan koparılmış ve büyüme oranına orantılı bir para politikası ve bilanço büyüklüğü ile belirlenmiş ve nihayetinde 2001 ve 2008 krizleri sonrası bu da terkedilmiştir.

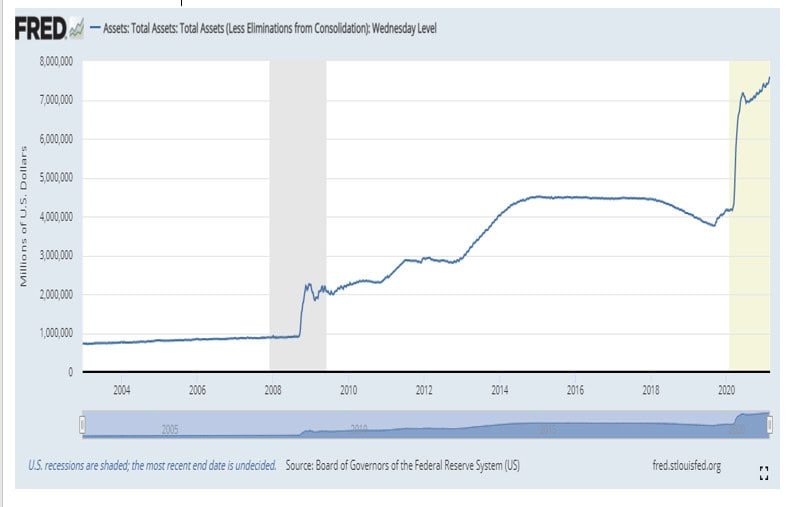

Bu da karşılıksız ve tamamiyle bağımsız olarak rezerv para sahibi ülkelerin bilançolarını istedikleri kadar büyütmelerine olanak vermiş bunu da MMT (Modern Para Teorisi) politikalarına dayandırmışlardır. Aşağıda FED’in 8 trilyon dolara ulaşan bir bilanço hacimi göreceksiniz ki ECB (Avrupa Merkez Bankası) bilançolaro da benzer durumda ve 20 yılda 8 katına çıktı. O halde enflasyon kime ihrac edildi sorusunu bir kez soralım. Gelir adaletsizliği konusundaki coğrafya kader değildir diyenlere de bir kez daha bu hususu hatırlatmakta da yarar görüyorum. Nitekim ABD ya da ECB tarafında değilseniz rezerv paradan yoksunsunuz demektir.

Aslında olan şudur: 2000 sonrası dönemde (hatta Sovyetler dağıldıktan sonraki dönemi de katabiliriz) tek kutuplu bir küreselleşme tüm dünyaya yayılmış ve bunun siyasi, politik ve ekonomik yansımlarını tüm dünyada görülmüş oldu. İşin aslına bakarsak krizlerle beslenen bu düzenin yaratılmasının temell nedenleri burada yatmaktadır. Son 2 yıldır yaşananlar ise özellikle tahvil faizlerinin pandemi ile de bütünleşerek hızla 3 aylık bono faizlerinin aşağısında kalması sonucunda hızlıca bir para politikası seti değişikliğini izledik. Böylece ard arda faiz indirimleri açıklayan FED bunu repo faizleri dağıtarak neredeyse geçen senenin eylül ayına kadar sürdürdü. Sonrasında yaşananlar ise örtülü bir tahvil kontrolü oldu. Özellikle Mart 2020 ve Eylül 2020 arasında neredeyse sabitlenen tahvil faizlerinin altında yatan ana neden borsaları ne olursa olsun ayakta tutmaktı. Bunu da bugüne kadar başarılı şekilde uyguladılar ve örtülü tahvil faizi kontrollerine 2 – 5 ve 10 yıllık tahviller üzerinden özellikle son dönemde 30 yıllık tahvillere kadar uzanan alımlar yaptıklarını izledik. Ellerinde kalan bu son enstrümanın bu kontrol mevzusu olması önceki küresel ekonomik krizlerden bu durumu ayıran en büyük ayrıntı olarak göze çarpmaktadır.

3) Tahvil ve Bonolarda Tahterevalli Dengesi

1991’de körfez savaşı, 2001’de 11 eylül saldırısı ve 2008’deki küresel ekonomik kriz öncesi aynı emareler oluşmuştu. Ve bu gidişat değişmezse 2020’de tekrar büyük ölçekli küresel bir kriz ile yüzleşmemiz çok da sürpriz olmayacaktır diye eski yazılarımda yazmıştım. Eskiye oranla dataların elimizde olması, kıyas yapabileceğimiz sistemlerin oluşması bizlere de benzeri dönemleri kıyaslama olanağı verdiği kadar, yapılanların da ne kadar kör göze parmak sokularak yapıldığını göstermektedir. Ancak 2. Bölümde bahsettiğim hususlar ve önlemler ile bu 2020 beklentisi ötelenmiş oldu. Özellikle pandemi ile aynı dönemde olması sebepli küresel bir parasal genişleme dönemi ile karşılaştık. Tek yönlü olsaydı bu iş çok can yakacaktı ancak şu anda nispeten daha ucuz atlatılmasına neden oldular. Yine de olacaklar, tragedyalar gibi tahmin edilebilir bir olay örgüsü ile birbirine bağlı hareket ediyor. İşler sarpa sardığında ki çok yakındır, tahvil verimi kontrolü daha önceki yazılarımda da dile getirdiğim üzere gerçekleşecektir. ABD 10 yıllık tahvillerinin 3 aylık hazine bonolarından aşağıda kaldığı 3 döneminde berbat hatıralar barındırması gelecek yıl konusunda nasıl bir fikir veriyor? Aşağıdaki diagramdan tekrardan sizlerle paylaşmak isterim.

Peki son durumda ne haldeyiz ona da bir göz atalım:

Müdahaleler ile birlikte ateşi sönen tahvil ve bonolar bir sene boyunca bir düşüş izledi ve sonunda on yıllıklar ile üç aylık bonolar arasındaki makası büyütmüş oldu. Eninde sonunda 3 aylık tahvil faizlerinin 10 yıllıkları yakaladığını defalarca izlemiş olduk. 30 yıllık tahvil faizi tarafında ise neredeyse 2 aydır % 2’nin aşağısına inmeyen bir oran görüyoruz. Görüşte yazdığım yazılarımda bu verilerin bir çoğu bulunuyor geçmiş değerlendirmelerim için de blog adresimdeki yazılarımı aşağıda sizlerle paylaşmaktayım.

Sonuç olarak bu dönemin önceki küresel ekonomik krizler gibi tahmin edilebilir bir durumu söz konusu olmakla birlikte daha ziyade 1929’daki büyük buhrana benzetmem, pandemi dönemi ve borsalardaki balonlar açısından benzerlikler olması nedeniyla bana oldukca dikkat çekici gelmişti. Enflasyonlarını gelişmekte olan ve 3. Dünya ülkelerine ihrac ettiklerini belirtmiştim. O halde bu dalgaya karşı önümüzdeki sınırlı yol haritasını bugünden belirleyip buna göre davranmamız elzemdir.

“Tragedyayı doğuran şey, dünyanın bizi değişime maruz bırakmasına izin vermektense onu katletmeyi yeğlememizdir.” Adam Phillips

Kaynaklar:

https://mehmetcagdas.blogspot.com/2019/02/abd-tahvilleri-usdtry-kuru-iliskisi.html

https://mehmetcagdas.blogspot.com/2019/06/bir-baska-korku-yl-2020.html

İnşaat mühendisi olarak planlama şefliği pozisyonlarında ve finansal analist olarak python bazlı fintech projelerinde danışman olarak çalışmaktadır . Balıkesir Üniversitesi inşaat mühendisliği lisans derecesi ve Beykent Üniversitesi bankacılık ve finans alanında yüksek lisans derecesi bulunmaktadır. Ağırlıklı olarak uluslararası inşaat projelerinde planlama ve bütçeleme departmanlarında çalışmış olup , finansal analist olarak python yazılımı ile çalışan Mehmet Çağdaş’ın uluslararası projelerde(github projeleri ve quantative modelleme) çalışmaları bulunmaktadır. Ayrıca makro ekonomiye meraklı olup fütürist çalışmalarını ekonomi-politik çerçevesinde yorumlamaktadır.

{kind=link}