Dünya ekonomisi değerlendirmelerinde genellikle ticarette kullanılan para birimi olarak USD yoğunluğu olduğu için Fed verilerini inceliyoruz. Ancak 2. güçlü para birimi olan EURO ve para politikalarının güdüldüğü yer olan ECB (Avrupa Merkez Bankası) üzerine çok az konuşuluyor. Bu yazımda ECB göstergeleri ile Avrupa bölgesinin genel ekonomik değerlendirmelerine bakıp bunlar hakkında yorumlarımı dile getireceğim.

Avro bölgesinin salgın hastalıklarından etkilenen ekonomisi, Eylül ayında deflasyonun art arda ikinci ayına girmişti ve Avrupa Merkez Bankası‘na daha fazla parasal teşvik yapılması hususunda baskıyı yoğunlaştırmıştı. .

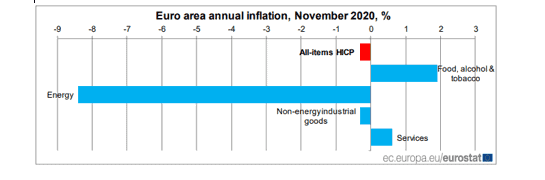

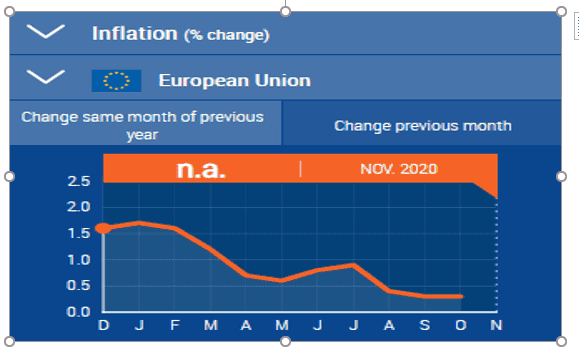

Avrupa Birliği istatistik ofisi Eurostat’ın yaptığı tahmine göre Euro bölgesi yıllık enflasyonun Kasım 2020’de -% 0,3 olması ve Ekim ayına göre sabit kalması bekleniyor. Bu aynı zamanda son 4 yılın en kötü verileri olarak kayıda geçti.

Avrupa Merkez Bankası’nın daha sonra trilyonlarca avro tutarında art arda tahvil alım programları başlatmasına ve faiz oranlarını negatif bölgelere indirmesine rağmen, 2016 yılından bu yana ilk kez Euro bölgesi üç ay üst üste deflasyon yaşadı.

Bir ekonominin uzun süreli deflasyon yaşaması sağlıksız olarak kabul edilir, çünkü gelecekte fiyatların daha düşük olabileceğine inanan tüketicileri harcamalardan ve işletmeleri yatırım yapmaktan caydırabilirken, aynı zamanda servet birikimini de borçlulardan alacaklılara geçmesini sağlar bu da gelir adaleti bakımından eşitsizlikleri haliyle arttırır.

Birçok ekonomist, ECB’nin enflasyon beklentilerini de içeren yeni ekonomik tahminler yayınlayacağı Aralık ayı için, 1,35 trilyon Euroluk acil tahvil alım programının boyutunu artıracağını düşünüyor. Goldmansachs analistleri AB için %7,9 ekonomik küçülme bekliyorlar. ECB’nin son tahmini, enflasyonun bu yılki yüzde 0,3 seviyesinden gelecek yıl yüzde 1,1’e çıkmasını ve 2022’de yüzde 1,3’e yükselmesi yönünde ve fiyat istikrarı hedefinin çok altında kalacağını ancak önceki hedefleri olan yüzde 2’ye yakın olacağı gibi bir beklenti içerisindeler.

Enflasyon rakamlarının gidişatına baktığımızda ekonomik çalkantının seviyesi daha da açığa çıkıyor. Aşağıdaki tabloda enflasyon rakamları görülmektedir.

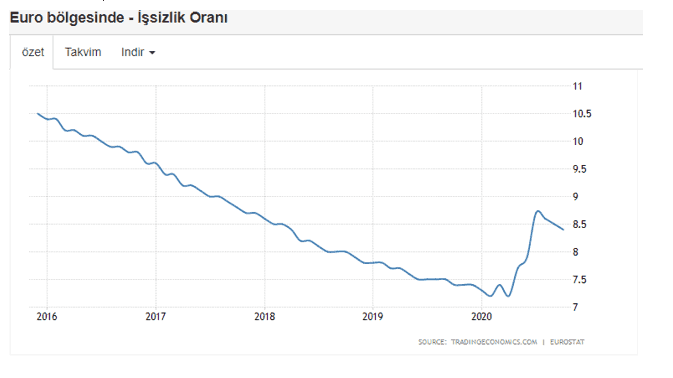

Aynı zamanda işsizlik rakamlarına baktığımızda ise gördüğümüz son 5 yılın en yüksek rakamlarının ortaya çıktığıdır.

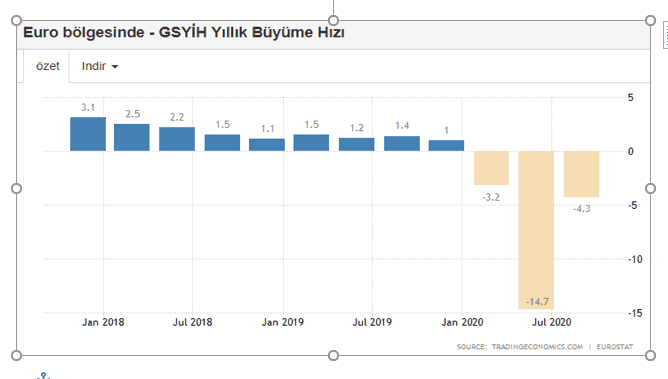

Ekonomik büyüme verilerine baktığımızda ise son senelerin yine aynı şekilde en kötü rakamları ortaya çıkmış durumda görünüyor.

Teşvik paketleri ile biraz toparlanma görülsede korona etkisinin ekonomik büyüme konusunda Euro bölgesini ciddi anlamda sarstığını görebiliyoruz.

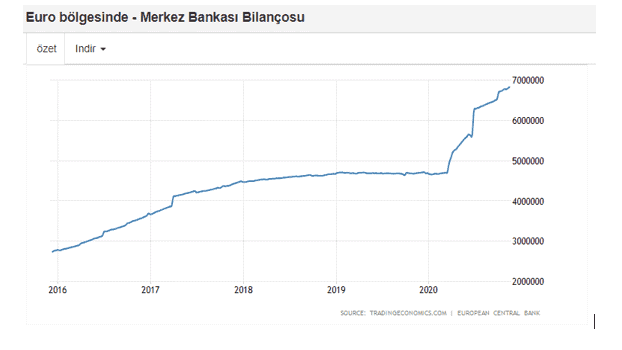

Fed gibi ECB’de bilanço büyüklüğünü çok ciddi şekilde arttırdı. Bu oranlar aynı zamanda ABD borsalarındaki gibi Avrupa borsalarında da yükselişlere sebep olurken hane halkı gelirleri alt kesim sınıfları için düşen bir eğilim içerisine girdi. 7 trilyona dayanan bir rakam görüyoruz burada.

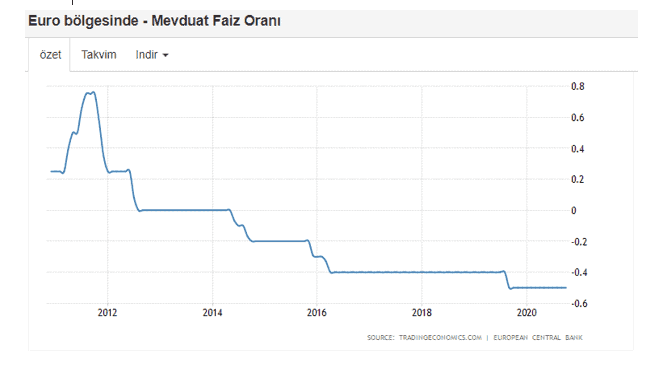

Mevduat faiz oranları zaten çok önceden beri durgunluk içerisinde olan bir ekonomiyi kurtarmak için mecburen eksi faize dönmüştü. Hem yaş ortalaması hem de birikimler anlamında yaşlıların mevduatlarını harcama eğiliminde olmaması Avrupa bölgesini bu politikaya biraz da mecbur kılmıştı. Yıllara dayalı olarak faizlere bakarsak durumu daha net göreceğiz.

Burada 2010’da başlayan faiz indirimlerine rağmen gerekli büyüme rakamlarının oluşmadığı, verim konusunda sıkıntılar olduğu tablodan görülebiliyor.

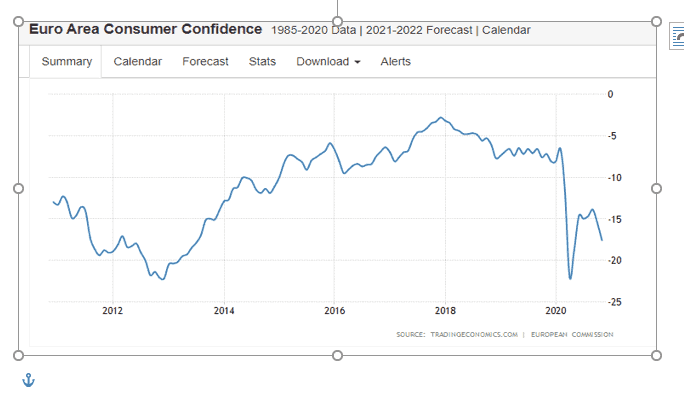

Ekonomik güven endekslerine baktığımız zaman gördüğümüzde son 8 yılın en kötü güven endekslerinin oluştuğudur. Bu aynı zamanda tüketim eğiliminin azalan eğimde olmasını da açıklıyor.

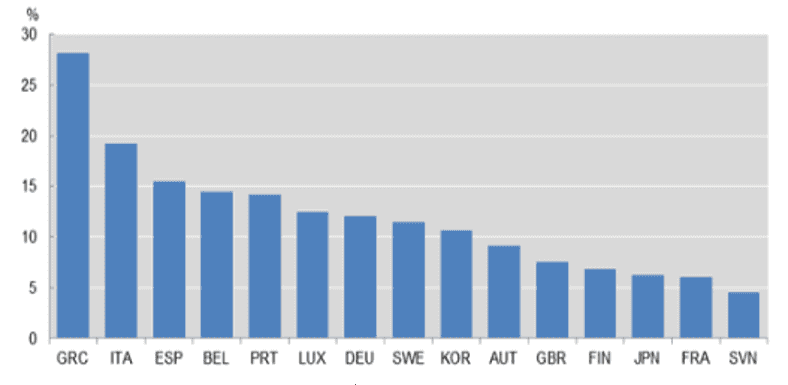

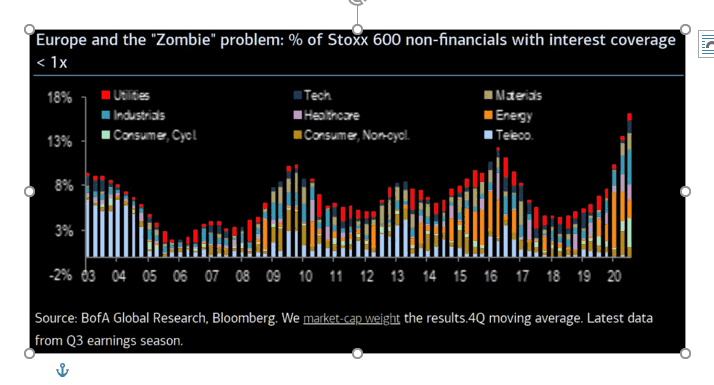

Daha önceki yazılarımda Fed verileri üzerinden ABD’ye bakarken gördüğümden daha kötü rakamları aslında Avrupa bölgesinde gördüğümüzü söylemek mümkün. Zombie firma oranlarına da baktığımızda ülkeler bazında ABD ile benzerlikler göze çarpıyor. Burada da teşvik paketlerinin bu zombi firmaları yüzdürmeye yaradığını görüyoruz.

1991-2000-2008 krizlerine benzer bir dalga hareketinde bu zombi şirketlerin durumları ve kamusal yatırımların fonlanması konuları yine ilk öncelik olacağa benziyor. Yani faizler düşmesine ve teşvik fonlamalarına rağmen istihdam tarafında ve sanayi tarafında yeterli artış gözlemlenmemiştir.

İşsizlik verilerinde de artış oranı tarihi yüksek seviyelerden toparlamış olmasına rağmen gerekli istihdam artışı sağlanamamış olması da komple kapanış durumunda olan ülkeler için negatif etkilerini daha da arttırıyor. Avrupa bölgesinin ABD’ye göre tek artısı geçmişte yaratılan kamusal yatırımların görece daha yüksek olmasından dolayı ileride yaşanacak sosyal problemleri nispeten önleme ihtimallerini arttırıyor. Yine aynı şekilde gelir eşitsizliği konularında ve verim artışı konularında yeşil yeni enerji politikalarını güden ülke sayısı bir hayli fazla görünüyor.

Ancak bölgedeki ekonomik olarak küçük ülkelerin durumları hiç açıcı değil. Yunanistan, İspanya, İtalya, Portekiz gibi ülkelerdeki zombi şirket sayısı fazlalığı Fransa ve Almanya üzerinden dönen ekonomik yapının bütünlük gücünüde aynı anda sınamaktadır.

Para politikası olarak Fed politikaları ile beraber hareket etmek zorunda kalacakları için Fed faiz artışlarına gitmesi halinde negatif faiz hikayesi de son bulacaktır. Haliyle Euro/USD paritesi bundan negatif etkilenmesi muhtemel bir sonuç olarak ortaya çıkabilir. Bu finans tarafına giden karların bir kısmında feda edip halklarına daha fazla yardım paketleri sunmaları gerekecektir.

Bu da zenginlik vergisi ve temel vatandaşlık geliri benzeri yapıları ile mümkün görünüyor. Aşı uygulamalarının etkinlik süresi ve koruma oranları ortaya çıktığında en azından ilerleyen dönemde toparlanma oranlarını daha net görmemize imkan verecektir. Güçlü maliye politikaları konusunda daha ufak ülkelere nasıl yardımlar yapılacağınıda ayrıca görme imkanı bulacağız. Bir nevi AB ülkeleri için birliktelik ya da ayrılık mesajları içerecek bu konularda alınan kararlar bu yüzden eko-politik anlamında burada karar vericilerin hassasiyetle atacağı adımları merakla bekliyoruz.

İnşaat mühendisi olarak planlama şefliği pozisyonlarında ve finansal analist olarak python bazlı fintech projelerinde danışman olarak çalışmaktadır . Balıkesir Üniversitesi inşaat mühendisliği lisans derecesi ve Beykent Üniversitesi bankacılık ve finans alanında yüksek lisans derecesi bulunmaktadır. Ağırlıklı olarak uluslararası inşaat projelerinde planlama ve bütçeleme departmanlarında çalışmış olup , finansal analist olarak python yazılımı ile çalışan Mehmet Çağdaş’ın uluslararası projelerde(github projeleri ve quantative modelleme) çalışmaları bulunmaktadır. Ayrıca makro ekonomiye meraklı olup fütürist çalışmalarını ekonomi-politik çerçevesinde yorumlamaktadır.

Kaynaklar:

https://tradingeconomics.com/euro-area/

https://ec.europa.eu/eurostat/

http://www.oecd.org/economy/growth/exit-policies-and-productivity-growth.htm

https://mehmetcagdas.blogspot.com/2020/11/kuresel-piyasalarda-neler-oluyor.html?m=1

{kind=link}