Büyük güçler, yeni teknolojilere erişimin egemenlikleri için kritik olabileceğini anladı. Yine de ABD ve Çin jeo-teknoloji diplomasisini tamamen benimserken, AB teknolojik gücün dilini konuşmayı yeni yeni öğrenmeye başlıyor.

José Ignacio Torreblanca

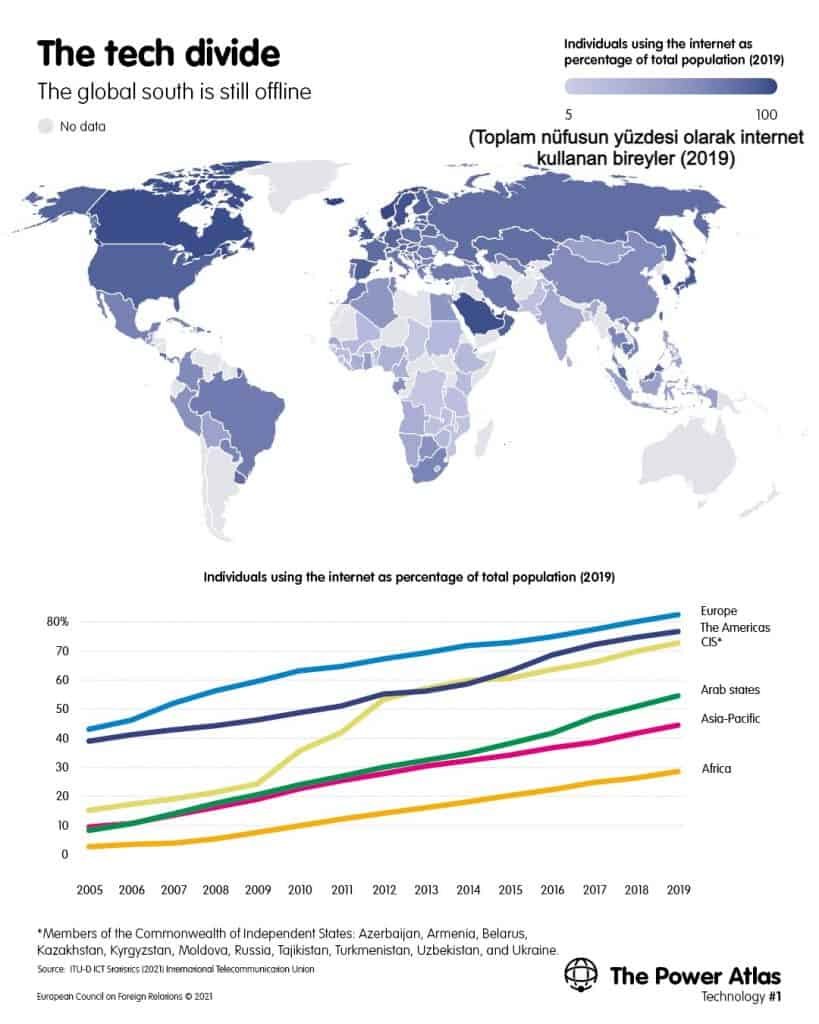

Teknoloji, yalnızca ilerlemeyi getirerek değil, aynı zamanda onu yöneten ve kontrol edenlere güç de kazandırarak jeopolitiği şekillendirir. Sulamanın gelişmesinden ilk sanayi devrimine ve elektriklendirmeye kadar uzanan teknolojik devrimler, derin ekonomik, sosyal, kültürel ve politik değişimlere yol açmıştır. Tüm bu yenilikler, dünyaya yayılmadan önce derin güç dengesizliklerine ve eşitsizliklere yol açtı. Dijital devrim de farklı değil. 2019 yılı itibarı ile yaklaşık 4,1 milyar insan (küresel nüfusun yüzde 57’si) internete bağlandı. Ancak, Harita 1’in gösterdiği gibi, bu kullanıcıların çoğu gelişmiş ülkelerde yaşarken, Afrika ve Güney Asya’nın büyük bir bölümü hala çevrimdışıydı.

Teknoloji Haritası 1

Teknolojik bölünme | Güney yarım küre hala çevrimdışı

Kaynak: ITU-D ICT Statistics (2021) International Telecommunication Union ECFR · ecfr.eu (yukardaki diagram)

Toplam nüfusun yüzdesi olarak internet kullanan bireyler (2019)

*Bağımsız Devletler Topluluğu Üyeleri: Azerbaycan, Ermenistan, Beyaz Rusya, Kazakistan, Kırgızistan, Moldova, Rusya, Tacikistan, Türkmenistan, Özbekistan ve Ukrayna. (alttaki diagram)

Kaynak: ITU-D ICT İstatistikleri (2021) Uluslararası Telekomünikasyon Birliği ECFR · ecfr.eu

Bu teknolojik devrim, derin yerel ve küresel etkisi bakımından öncekilere benzemektedir. Sosyal medya platformları, siyasi partileri ve geleneksel medyayı aşındırarak demokrasilerin siyasi temsil ve iletişim yapıları üzerinde derin bir etkiye sahip, kutuplaşmayı artırıyor ve yerleşik siyasi kurumlara olan güveni zedeliyor. Bu arada dijital teknolojiler, otoriter rejimlere vatandaşlarını izlemek ve kontrol etmek için yeni fırsatlar sağlıyor ve aynı zamanda, dış politikalarını kısıtlamayı veya değiştirmeyi amaçlayan demokratik devletleri etkilemek ve bunlara müdahale etmek için hibrit bir savaş yürütüyor.

Büyük güçler yeni teknolojilere erişimin egemenlikleri için çok önemli olabileceğini fark etti, bu da onları teknolojik yeteneklerini geliştirmek için şiddetli bir rekabete girmeye teşvik etti. Olumlu ekonomik etkisi nedeniyle küreselleşmeyi büyük ölçüde kucakladıktan sonra, bu güçler artık onunla ilişkili karşılıklı bağımlılığı sınırlamaları ve nihayetinde azaltmaları gereken tehlikeli bir kırılganlık olarak görüyorlar.

Teknoloji ile bilginin birbiriyle bağlantılı olmasının silah haline getirilmesi, kritik dijital altyapı (5G ve denizaltı kabloları gibi), hammaddeler (nadir toprak elementleri gibi) ve endüstriler (yapay zeka veya yarı iletkenler gibi), veri akışları ve depolamanın kontrolü ve yeni teknolojiler için standartların tanımı konusunda şiddetli tartışmalara yol açtı. Ülkeler verilerini başkalarından saklamak için dijital sınırlar kuruyor, kritik teknolojilere ve bilimsel yeteneklere ihracat kontrolleri dayatıyor ve benzer düşünen ülkelerle teknolojik etki alanları yaratmaya çalışıyor; tüm bunları yaparak teknolojik güçlerini artırma ve teknolojik modellerinin gücünü duyurmayı umuyorlar.

Devletlerin birbirlerine karşı hibrit savaşlar yürütmek için kullandıkları etki operasyonları, dezenformasyon kampanyaları ve siber saldırılarda da teknolojik rekabet vardır. Bu, birçok devletin birbirleriyle bağlantılarını azaltmaya çalışmasına ve hatta karşılıklı bağımlılıklarını azaltmak için interneti ve endüstriyel teknolojik tabanlarını ayırmaya çalışmasına neden oldu. Teknolojik devrim devam ederken sadece bir piyasa mantığı, ekonomik aktörler ve çok taraflı kurumlar tarafından değil, hükümetlerin ulusal güvenlik ve jeopolitik kaygıları tarafından da şekillenecektir.

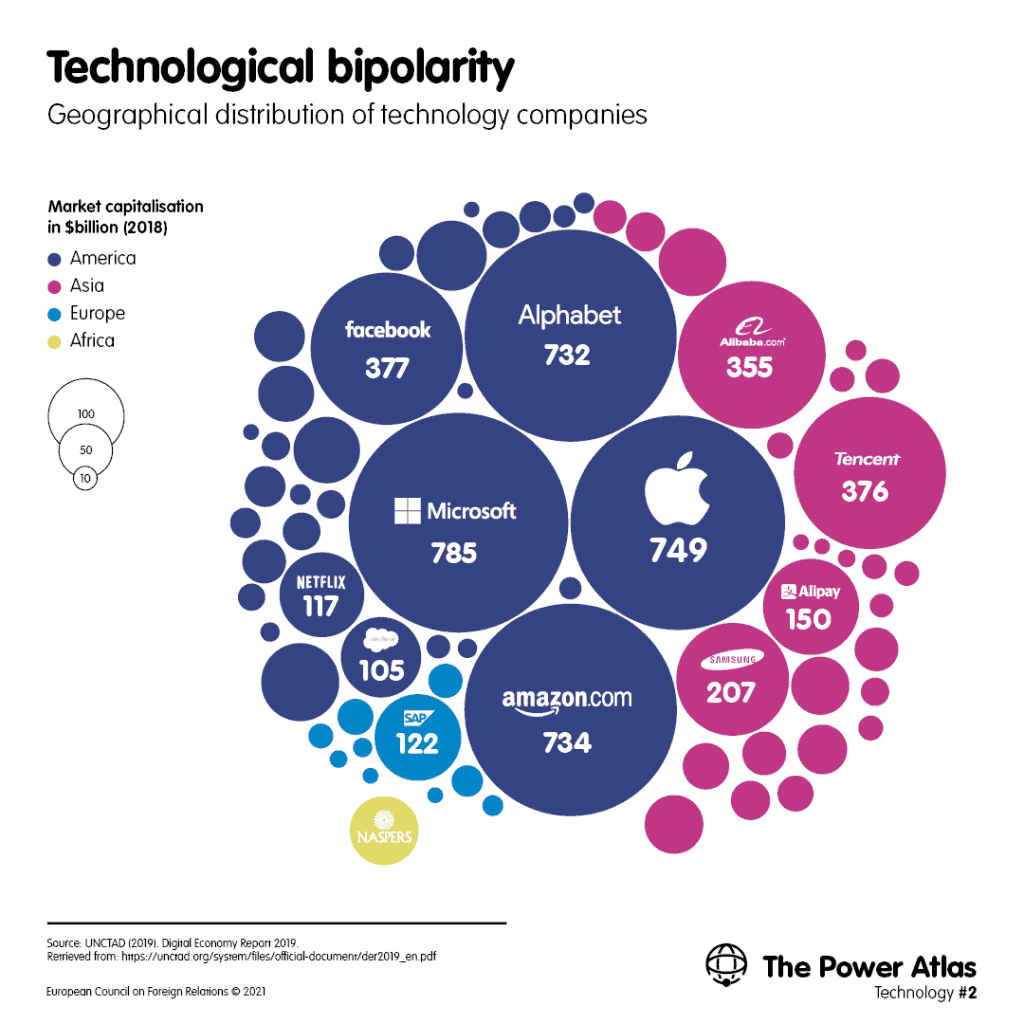

Teknolojik güç, her şeyden önce ekonomik ve teknik üstünlüğe bağlıdır. Harita 2’nin gösterdiği gibi, dijital ekonominin coğrafyası iki ülkeye odaklanıyor: Amerika Birleşik Devletleri ve Çin. 2019 yılında ABD ve Çin merkezli şirketler, en büyük 70 dijital platformun piyasa değerinin yüzde 90’ını (sırasıyla yüzde 68 ve yüzde 22), blok zincir teknolojileriyle ilgili tüm patentlerin yüzde 75’ini, bulut bilişim pazarının yüzde 75’ini ve nesnelerin internetine yapılan küresel harcamaların yüzde 50’si oluşturdu. Dijital pazarların boyutu ve dijital hizmetlerin ticaret dengesi, jeo-teknoloji diplomasinin dayandığı pazar gücünün doğru bir resmini sunar. Harita 3’ün gösterdiği gibi, pandemi e-ticaret satışlarını artırdı. Birleşmiş Milletler Ticaret ve Kalkınma Konferansı’na göre, 2018 ve 2020 yılları arasında çevrimiçi perakende satışlar Çin’de 1.060 milyar dolardan 1.414 milyar dolara, ABD’de 520 milyar dolardan 792 milyar dolara ve Birleşik Krallık’ta 84 milyar dolardan 131 milyar dolara yükseldi.

Teknoloji Haritası 2

Teknolojik iki kutupluluk | Teknoloji şirketlerinin coğrafi dağılımı

Milyar ABD Doları cinsinden piyasa değeri (2018)

Teknoloji Haritası 3

5G, yarı iletkenler, nadir toprak elementleri, kuantum hesaplama ve ödeme sistemleri gibi bazı tartışmalı alanlarda pazar gücü kritik öneme sahiptir. Veri akışlarının ve dijital hizmetlerin kontrolü de öyle. Sınır ötesi veri akışları 2008’den 2020’ye kabaca 112 kat arttı. 2018’de yaklaşık 330 milyon kişi diğer ülkelerden her biri sınır ötesi veri aktarımını içeren çevrimiçi alışveriş yaparak e-ticaretin 26,6 trilyon (dünya GSYİH’sının yüzde 30’u) dolarlık satış yapmasına katkıda bulundu. Verileri bir araya getirerek, analiz ederek ve kullanarak rekabet avantajı elde eden şirketler, dünya genelinde en iyi pazar pozisyonlarını ele geçirdiler. Veri, hem ekonomik gücün hem de artık siyasi gücün kaynağıdır. Üretkenliği artırmakla birlikte devletin kapasitesini de artırır.

Veri akışlarının mülkiyeti ve kontrolü, örneğin iki ülkenin 5G teknolojisi üzerindeki savaşının gösterdiği gibi, ekonomik ve jeopolitik üstünlük için ABD-Çin rekabetinin birincil alanı haline geldi. Verilere erişim ve diğerlerinin bu verilere erişimini engelleme kapasitesi, temel güç değişkenleri haline geldi. Ve veri akışlarının küresel yönetişim eksikliği, bunlar üzerinde ciddi bir anlaşmazlık riski yaratır. Verilerin jeopolitik önemi, “veri sınırları”, “elektronik duvarlar”, “yüksek riskli satıcılar”, “ayrıştırma” ve “veri dışa aktarma kontrolleri” gibi giderek yaygınlaşan kavramlara yansımaktadır.

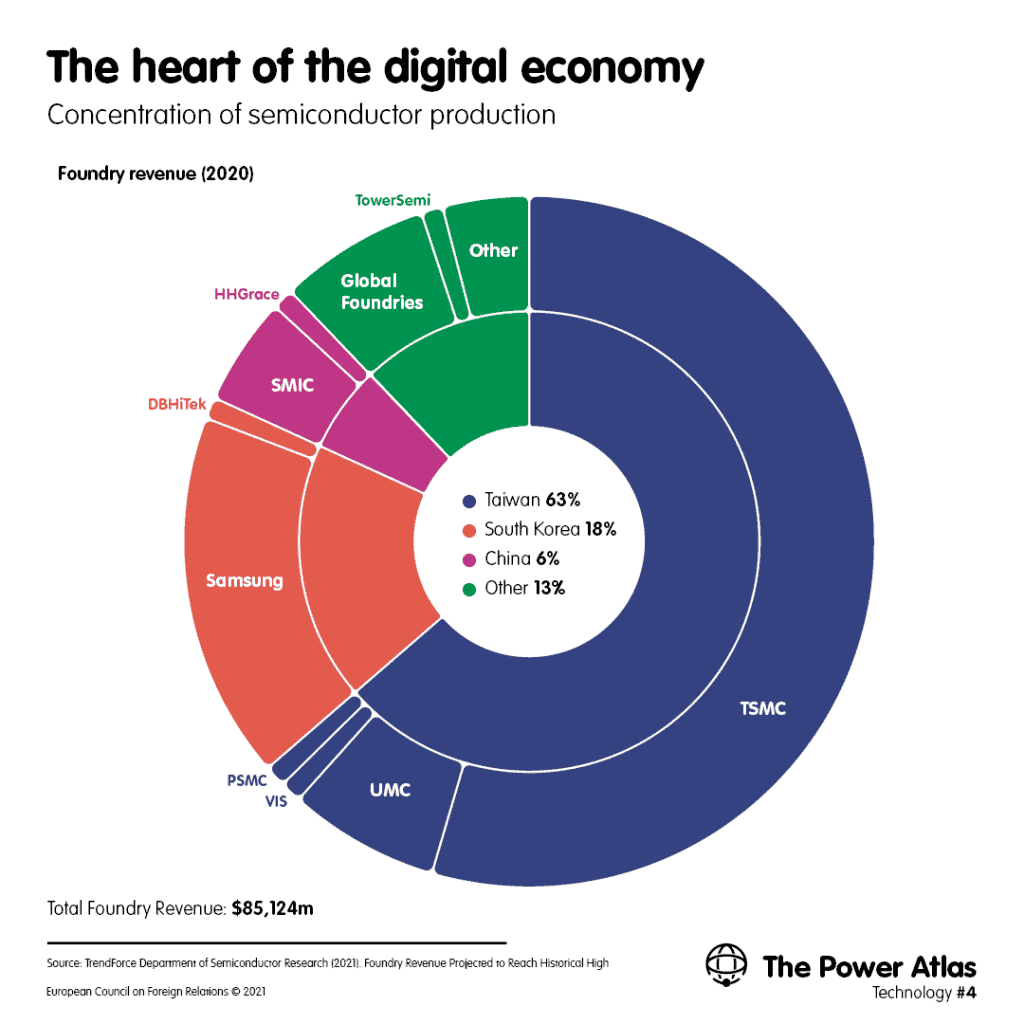

Çin ve ABD’nin teknolojik bir soğuk savaş yürüttüğü ve ülkelerin harekete geçme kapasitesini belirleyen beş temel alan şunlardır: yapay zeka (AI), bulut bilişim, yarı iletkenler, 5G ve mobil ekipman ve kuantum teknolojisi. Bu alanların her birinde, önümüzdeki on yıl Çin’in ABD’yi yakalamasına yardımcı olacak önemli atılımlar yaptığını, Avrupa Birliği ise ayak uydurmakta başarısız olduğunu gösterecek. Bu nedenle, Çinli şirketlerin bu alanlardaki büyümesini yavaşlatmak ABD’nin çıkarınadır. Bununla birlikte, Çin yarı iletkenlerde geride kalıyor: ABD fabrikaları yarı iletkenlerin yalnızca yüzde 7’sini üretirken, ABD şirketleri (Intel, Qualcomm, Broadcom veya Texas Instruments gibi) bu kritik teknolojik bileşen için küresel pazarın yüzde 55’ini, Çinli ve Avrupalı firmalar sırasıyla yüzde 5 ve yüzde 7’sini (Güney Koreli ve Tayvanlı firmalar sırasıyla yüzde 21 ve yüzde 6’dır) oluşturuyor. Harita 4’ün gösterdiği gibi, dünya yarı iletkenlerinin yüzde 63’ü Tayvan’da ve yüzde 18’i Güney Kore’de bulunan fabrikalarda üretilirken – ki her ikisi de ABD’nin önemli müttefikleridir – Çin’de yalnızca yüzde 6’sı üretiliyor. Yarı iletkenlerin Çin için böylesine bir tıkanıklık noktası olması, ABD’nin neden bu kritik malların Çinli rakibine ihracatını kısıtlamaya çalıştığını ve Tayvan’ın neden bu kadar önemli bir teknolojik savaş alanı haline geldiğini açıklıyor.

Teknoloji Haritası 4

Dijital ekonominin kalbi | Yarı iletken üretiminin konsantrasyonu / Dökümhane geliri (2020)

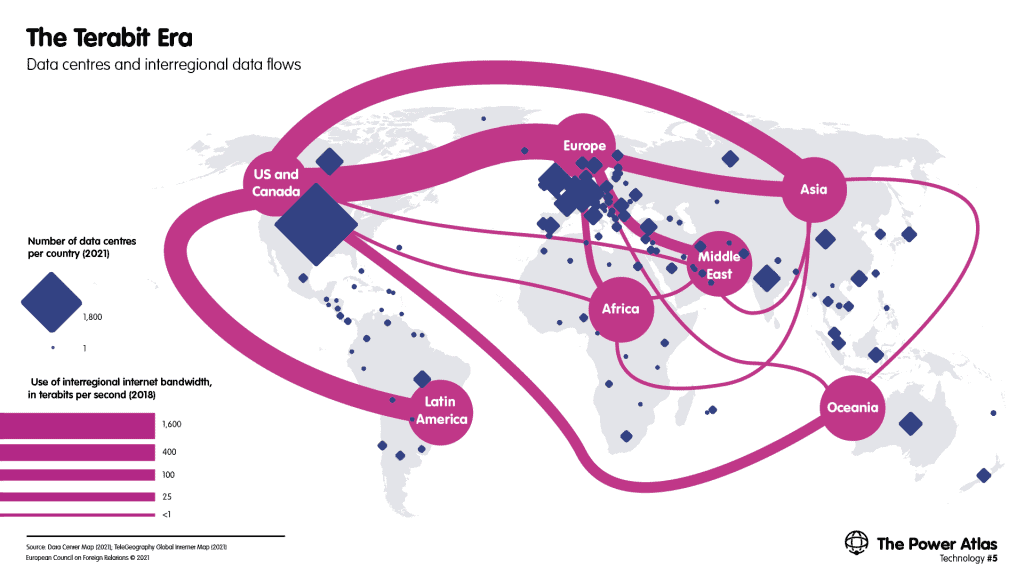

Bağlanırlık aynı zamanda büyük bir savaş alanıdır. 5G gibi, denizaltı kabloları ve bulut hizmetleri de teknoloji egemenliği ve rekabet için önemli alanlardır. Amazon Web Servisleri, Google Cloud ve Microsoft Azure bu pazarlara hükmediyor, ancak Çinli firma Alibaba Cloud’un hizmetleri de bunların ardından geliyor. Harita 5’in gösterdiği gibi, bölgeler arası bant genişliği kapasitesinin çoğu Kuzey Amerika ile Asya arasında ve Kuzey Amerika ile Avrupa arasında bulunur. Avrupa en büyük internet bant genişliği kullanıcısıdır (Amerika Kıtası için 130 kbit/sn ve Asya-Pasifik için 102 kbit/sn’ye karşılık 211 kbit/sn’de) ancak önde gelen bulut hizmeti sağlayıcılarından yoksundur.

Teknoloji Haritası 5 | Terabit Dönemi

Veri merkezleri ve bölgeler arası veri akışları

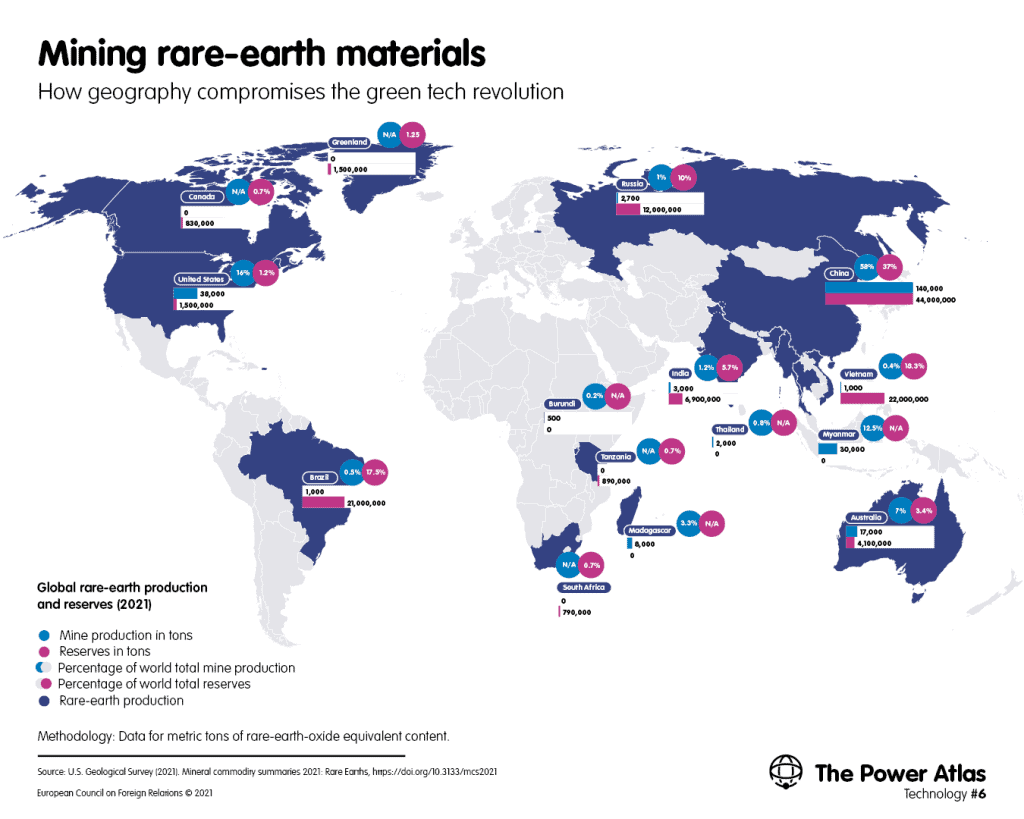

Avrupa’nın bir diğer potansiyel zayıflığı ise piller, yakıt hücreleri, rüzgar enerjisi sistemleri, fotovoltaik hücreler, çekiş motorları, robotik, insansız hava araçları, 3D baskı ve bilgi ve iletişim sistemleri gibi teknolojiler için gerekli olan hammaddelere erişimidir. Harita 6’nın gösterdiği gibi, Çin şu anda tüm nadir toprak elementlerinin yüzde 58’ini üretiyor ve rezervleri küresel toplamın yüzde 37’sini oluşturuyor. Aynı zamanda, ABD’nin nadir toprak elementi üretimi, küresel toplamın yüzde 16’sı ve rezervleri sadece yüzde 1,2’si. Şu anda kullandığı piller için ihtiyaç duyduğu lityumun yüzde 1’inden, yakıt hücreleri için gereken platinin yüzde 1’inden, rüzgar enerjisi sistemleri için gereken hammaddelerin yüzde 1’inden, silikon bazlı fotovoltaik düzenekler için gerekenlerin yüzde 1’inden ve robotik sistemleri için gereken hammaddelerin yüzde 2’sinden daha azını ürettiği göz önüne alındığında, bu, teknolojik egemenlik arayışında AB için büyük bir zafiyettir.

Teknoloji Haritası 6

Nadir toprak malzemeleri madenciliği |

Coğrafya, çevreci teknoloji devrimini nasıl tehlikeye atıyor?

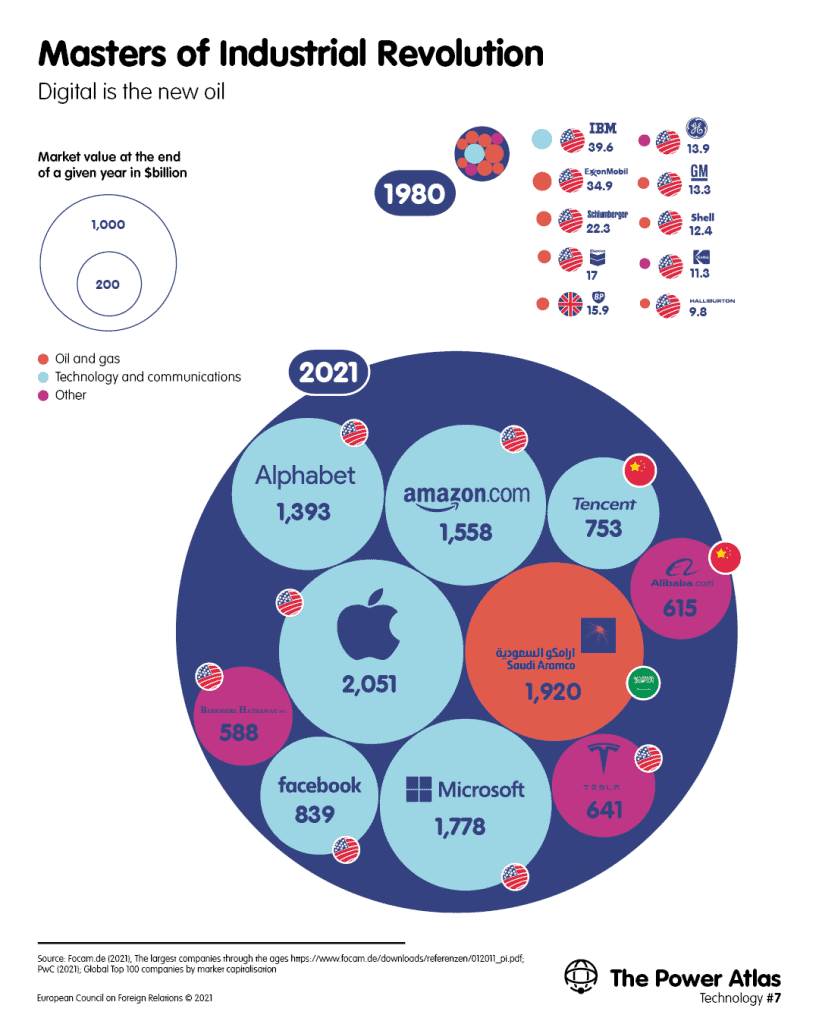

Yirmi birinci yüzyılın başında, dünyanın en değerli on şirketinin sıralandığı herhangi bir liste, petrol ve gaz üreticileri, tüketim malları işletmeleri, bankalar ve sigorta şirketlerini içeriyordu. Bugün, Harita 7’nin gösterdiği gibi, teknoloji şirketleri listeye hakim. ABD’nin yirminci yüzyılda küresel endüstriyel üstünlüğünü üzerine inşa ettiği petrol ve bankacılık şirketleri, yerini Alphabet (Google), Amazon, Facebook ve Apple’a bıraktı. ABD teknoloji şirketleri küresel pazara hükmediyor, Çinli firmalar ikinci sırada ve Avrupalılar epey bir farkla üçüncü sırada yer alıyor. Avustralya Stratejik Politika Enstitüsü’nün Uluslararası Siber Politika Merkezi’ndeki Çin’in Teknolojik Devlerinin Haritalandırılması (Mapping China’s Technology Giants) projesi, 27’si “teknoloji devleri” olarak görülen 3.800 önemli Çinli teknoloji şirketinin denizaşırı genişlemesini belirledi ve izledi.

Teknoloji Haritası 7

Sanayi Devriminin Efendileri | Dijital, yeni petroldür

Ancak, ABD’nin öncülük ettiği piyasa değeri, hikayenin tamamı değil. Aslında, ABD ordusunun da yakın zamanda kabul ettiği gibi, Çin’in yapay zeka, makine öğrenimi ve siber yetenekler konusunda lider olduğu gerçeğini saklıyor. Çin şu anda dünyanın en büyük teknoloji yatırımcısı: 2020’de araştırma ve geliştirme yatırımı, GSYİH’sının yüzde 2,4’üne eşdeğer 378 milyar dolarla rekor kırdı. Bu devasa yatırım, Çin’i, önemli ekonomik ve askeri aksamalara yol açma potansiyeli en yüksek teknoloji olan makine öğreniminde dünya lideri olma yolunda ilerletiyor.

Gelecekte jeopolitik, yapay zeka, robotik, nesnelerin interneti, otonom araçlar, 3D baskı, nanoteknoloji, biyoteknoloji, malzeme bilimi, enerji depolama ve kuantum hesaplamada üstün olan ülkeler ve firmalar tarafından domine edilecek. Burada ABD’nin birçok kritik avantajı var: 5G ve yapay zekada geride kalmasına rağmen, pazar büyüklüğüne, inovasyona ve Çin’in bu alanlardaki liderliğine meydan okuyacak finansal kaynaklara sahip. Bu arada Çin, teknolojik egemenlik elde etmek için tasarlanmış, iyi finanse edilmiş bir endüstriyel stratejiye sahip ve devasa pazarının gücünden yararlanabiliyor. AB her iki cephede de geride: ne ABD kadar dinamik bir piyasaya ne de bunu telafi edebilecek bir sanayi stratejisine sahip. Sonuç olarak, bu bloğu oluşturan ülkeler yapay zeka, patentler, inovasyon ve ‘tek boynuzlu at şirketleri’ de denilen 1 milyar dolar veya daha fazla değere sahip özel start-up şirketleri gibi alanlarda geride kalıyor. Yine de Avrupa, teknolojik bir oyuncu olmak için 5G ve diğer alanlarda AB liderliği gibi yeterli varlığa sahip. Henüz savaşı kaybetmiş değil.

ABD şirketleri sosyal ağ, bilgi, reklam ve iletişim pazarlarında hakimdir. Facebook ve Twitter küresel olarak kabul edilmişken, Çinli ve Rus muadilleri (sırasıyla WeChat ve VKontakte) yalnızca yerel pazarlarında hakim durumdalar. AB’de böyle bir şirketin olmamasının, onu tamamen ABD platformları tarafından sağlanan hizmetlere bağımlı hale getirdiği açıkça görülüyor.

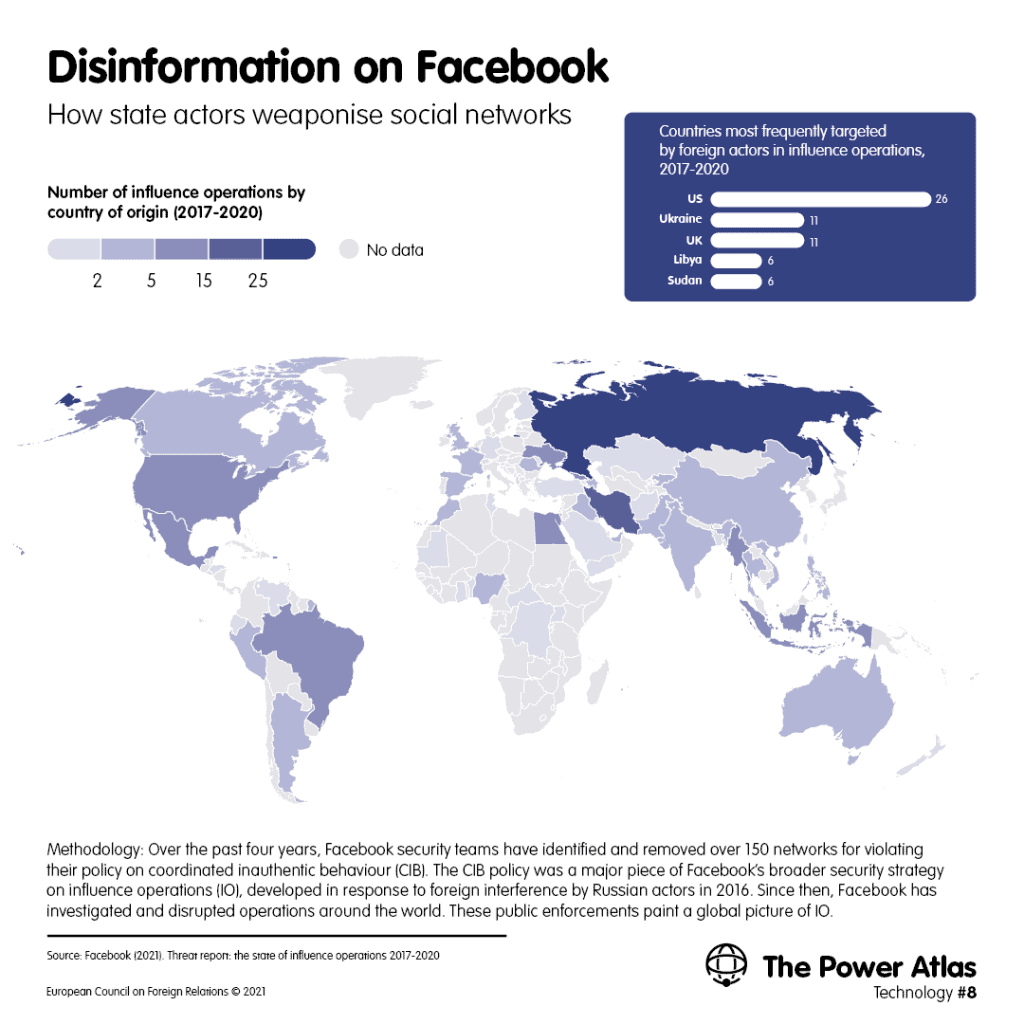

İfade özgürlüğünün önemli değer olduğu liberal demokrasilerde, ABD sosyal ağ platformlarının açık ve müdahale edilmeyen yapısı, dış etki ve müdahaleye karşı güvenlik açıkları yaratır. Bunu, seçimlerin bütünlüğünü tehlikeye atmak için sosyal medyanın kullanıldığı ülkeleri haritalayan Freedom House’un Seçim İzleme projesinde görebiliriz. Facebook’un yakın tarihli bir raporu, 2017 ile 2020 arasında, çeşitli ülkelerde dezenformasyon tohumları ekmek için tasarlanmış 130 adet eşgüdümlü sahte trol hesap vakası olduğunu tespit etti. Harita 8’in gösterdiği gibi, rapor Rusya ve İran’ı bu operasyonlardan sorumlu aktörler listesinin başına yerleştirdi ve ABD ve Ukrayna’nın ana hedefler olduğunu ortaya koydu.

Teknoloji Haritası 8

Facebook’ta dezenformasyon | Devlet aktörleri sosyal ağları nasıl silah haline getiriyor?

Menşe ülkeye göre nüfuz operasyonlarının sayısı (2017-2020)

Metodoloji: Son dört yılda, Facebook güvenlik ekipleri, koordineli özgün olmayan davranış (CIB) politikalarını ihlal ettikleri için 150’den fazla ağ belirledi ve kaldırdı. CIB politikası, 2016 yılında Rus aktörlerin dış müdahalesine yanıt olarak geliştirilen, Facebook’un etki operasyonları (IO) üzerindeki daha geniş güvenlik stratejisinin önemli bir parçasıydı. O zamandan beri Facebook, dünya çapındaki operasyonları araştırdı ve kesintiye uğrattı. Bu kamu yaptırımları, IO’nun küresel bir resmini çiziyor.

Kaynak: Facebook (2021). Tehdit raporu: 2017-2020 operasyonlarının etki durumu ECFR · ecfr.eu

Etki operasyonlarında yabancı aktörler tarafından en sık hedeflenen ülkeler, 2017-2020

Kaynak: Facebook (2021). Tehdit raporu: 2017-2020 operasyonlarının etki durumu ECFR · ecfr.eu

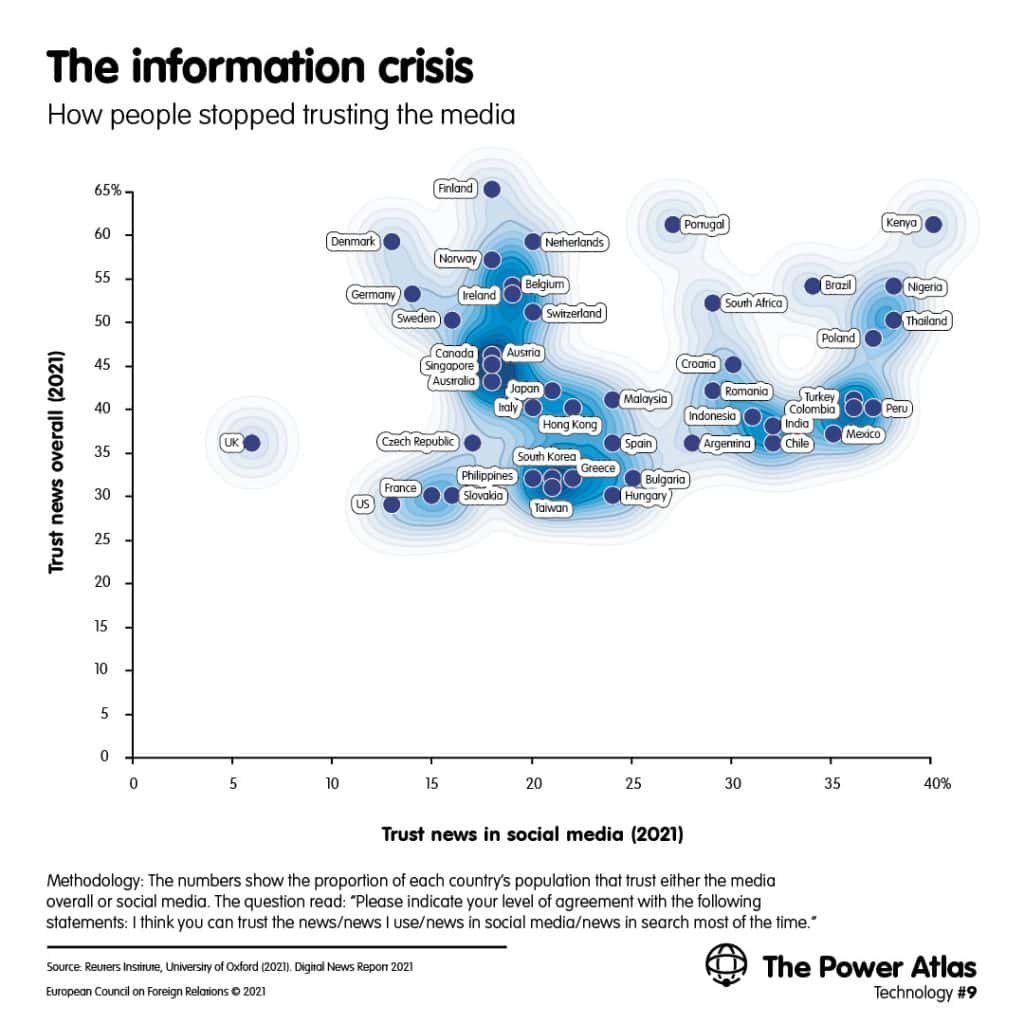

Sonuç olarak, teknolojik devrimin getirdiği ekonomik kazanımlar, özellikle mahremiyet, veri güvenliği ve siber suçlar söz konusu olduğunda, halkın teknolojiye çok düşük düzeyde güven duymasıyla bir arada var oluyor. Harita 9’un gösterdiği gibi, veri gizliliği ve dezenformasyon konusundaki endişeler, dünyanın dört bir yanında vatandaşların sosyal medya ağlarına duyduğu güvenin çok düşük olmasına neden oldu. Edelman Trust Barometer (Edelman Güven Barometresi) tarafından düzenli olarak incelenen 27 ülkede, sosyal medya endüstrisi 16 kilit ekonomik sektörden (sağlıktan enerjiye, eğitime ve perakendeye) en az güvenilen sektör olurken, ankete katılanların neredeyse üçte ikisi, bilgi kaynaklarına duyulan güvendeki rekor düşüklüğü yansıtacak biçimde, geleneksel medya kuruluşlarını önyargılı ve işlerini kötü yapıyor şeklinde değerlendiriyordu.

Teknoloji Haritası 9

Bilgi krizi | İnsanlar medyaya güvenmeyi nasıl bıraktı?

Genellikle eleştiriye açık demokrasilerin aksine, otoriter devletler, belirli bireylerin ve kuruluşların kontrol ettikleri bölgede internete erişimini kısıtlayabilir. Çin, İran ve Kuzey Kore internet üzerinde neredeyse tam kontrole sahipken, Myanmar ve Kamboçya benzer bir şey elde etmeye çalışıyor. Rusya ve Suudi Arabistan gibi otoriter devletler, kitlesel gözetim ve baskı uygulamak için yüz tanıma ve yapay zeka gibi gelişmiş dijital teknolojileri kullanabilir. Freedom on the Net’in bildirdiği gibi, Çin, Kuzey Kore ve İran gibi ülkeler Twitter, Facebook ve YouTube’u engelliyor ve tüm vatandaşlarının internet trafiğini büyük ölçüde izliyor.

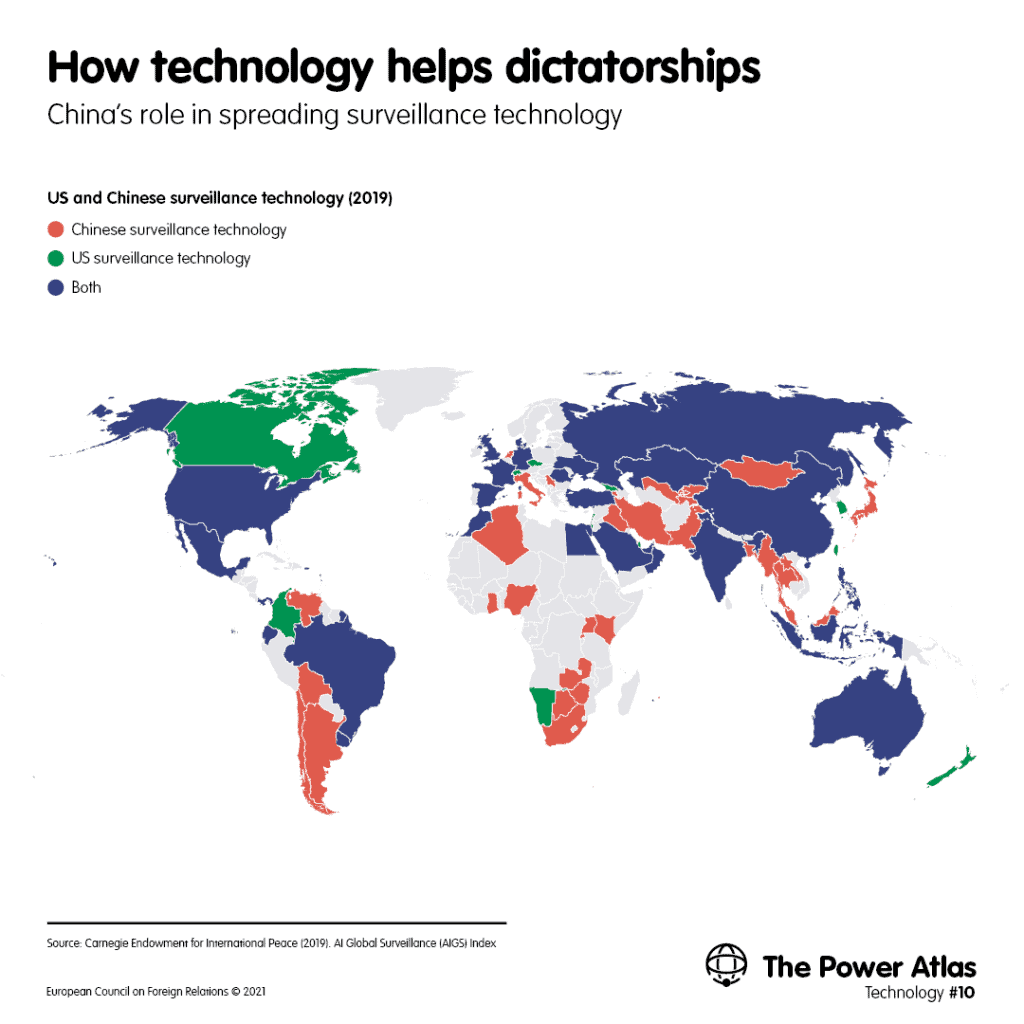

Büyük güçler teknolojik güçlerini artırmaya çalışırken, bir kez daha etki alanları açısından düşünmeye başladılar. On dokuzuncu yüzyılda Britanya ile Rusya İmparatorluğunun Orta Asya üzerinde nüfuz sahibi olmak için yarıştığı “Büyük Oyun”u andıran bir yarışta, şimdi ülkeleri teknolojik ekosistemlerine çekmeye çalışıyorlar. 10. Haritanın gösterdiği gibi, Çin, İran, Myanmar, Venezuela ve Zimbabve dahil olmak üzere iç karartıcı insan hakları siciline sahip 60’tan fazla ülkeye gözetim teknolojisi ihraç etti. Bu devletlerin otuz altısı, Çin şirketlerinden, özellikle Huawei, Hikvision, Dahua ve ZTE’den “otoriter teknoloji” satın almak için ucuz kredilere erişim sağlayan Çin’in Kuşak ve Yol Girişimi’ne imza attı. Ve diğer kritik teknolojilerde de korkulan, Çin’in dünyayı yeniden şekillendirmesi ve Çin standartlarına tabi paralel bir internet yaratmaya çalışmak için Blockchain Tabanlı Hizmet Ağı gibi sistemleri kullanmasıdır.

Teknoloji Haritası 10

Teknoloji diktatörlüklere nasıl yardımcı olur? | Çin’in gözetim teknolojisinin yayılmasındaki rolü

Liberal demokrasiler ayrıca dijital ve diğer teknoloji ittifakları kurmaya çalışıyor. Trump yönetimi, 2017’de kurduğu Temiz Ağ Girişimi aracılığıyla, dost ve müttefiklerini Huawei gibi Çinli teknoloji şirketlerini yasaklamaya veya sınırlamaya ve “temiz” olarak adlandırılan taşıyıcıları, veri depolarını, uygulamaları, bulutları ve kabloları benimsemeye teşvik etmeye çalıştı. AB üye devletlerinin yanı sıra Avustralya, Kanada, Hindistan, İsrail, Japonya, Yeni Zelanda, Singapur, Tayvan ve Birleşik Krallık’tan oluşan grup, Çin’in teknolojik gücünü soğuk savaş sınırlama stratejisine benzer bir şekilde dengelemeye çalışıyor. AB’de, Latin Amerika’da ve diğer birçok yerde ülkeler, onları ‘riskli satıcılar’ olarak tanımladıktan sonra Çin teknolojisinden ve Çinli şirketlerden yavaş yavaş uzaklaşmaya başladı.

Teknolojinin parçalanması, ‘splinternet’ (bölünmüş internet) ve etki alanları için jeopolitik rekabet tarafından tanımlanan bir ortamda, Birleşmiş Milletler ve Dünya Ticaret Örgütü gibi geleneksel küresel yönetişim kurumları, kritik teknolojilere eşit erişimi garanti eden kurallara dayalı bir düzeni sürdüremez. Büyük güçler Uluslararası Telekomünikasyon Birliği ve Dünya Fikri Mülkiyet Örgütü gibi düzenleyici kurumlar üzerinde kontrol elde etmek için rekabet ederken, küresel yönetişim de, ABD’nin 2014’te kurduğu ve otoriter hükümetler karşısında gelişmiş demokrasileri teknoloji konusunda koordine etmeye çalıştığı D-10 girişimi ile Rusya ve Çin’in dahil olmadığı G7 Yapay Zeka konusunda G7 Küresel Ortaklığı gibi daha küçük kurumlara bölünüyor. Ülkelerin büyük güçlerin teknolojik bloklarına ve etki alanlarına katılması için teşvik edici ve caydırıcı unsurların bir karışımını içeren yeni bir teknoloji diplomasisi türü ortaya çıktı.

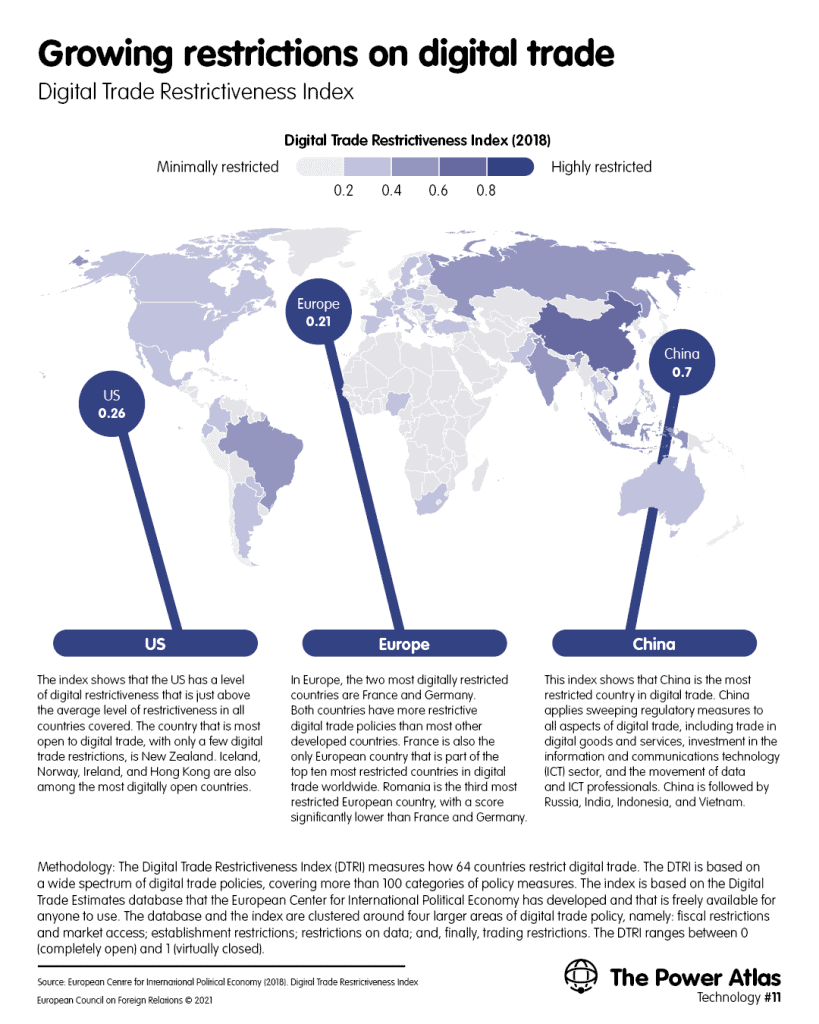

Bu yeni ortamda güç ve dayanıklılık elde etmek, hem yurtiçinde hem de küresel olarak savunma ve proaktif önlemlerin bir kombinasyonunu gerektirir. Savunma önlemleri, tedarikçileri ve pazarları çeşitlendirmekten üçüncü ülkelerin iç pazarlara erişimini sınırlamaya veya güvenceye almaya, teknolojik ihracatı kontrol etmeye, yetenekleri elde tutmaya ve çekmeye ve yabancı etki ve dezenformasyon operasyonlarıyla mücadeleye kadar uzanıyor. 11. Haritanın gösterdiği gibi, Çin dijital ticaret kısıtlamalarında ve ‘dijital bağımsızlık’ arayışında dünya lideri olarak öne çıkıyor. 2018 itibariyle Çin, küresel standartlardan farklı teknolojik standartlar ve kapasiteler geliştirmeye çalışan veri ve teknoloji kamulaştırmasında dünya lideriydi.

Teknoloji Haritası 11

Dijital ticarette artan kısıtlamalar | Dijital Ticaret Kısıtlama Endeksi

Metodoloji: Dijital Ticaret Kısıtlama Endeksi (DTRI), 64 ülkenin dijital ticareti nasıl kısıtladığını ölçer. DTRI, 100’den fazla politika önlemi kategorisini kapsayan geniş bir dijital ticaret politikaları yelpazesine dayanmaktadır. Endeks, Avrupa Uluslararası Politik Ekonomi Merkezi’nin geliştirdiği ve herkesin ücretsiz olarak kullanabileceği Dijital Ticaret Tahminleri veritabanına dayanmaktadır. Veritabanı ve endeks, dijital ticaret politikasının dört büyük alanı etrafında kümelenmiştir: mali kısıtlamalar ve piyasaya erişim; kuruluş kısıtlamaları; veri kısıtlamaları; ve son olarak, ticaret kısıtlamaları. DTRI, 0 (tamamen açık) ile 1 (neredeyse kapalı) arasında değişir.

Kaynak: Avrupa Uluslararası Politik Ekonomi Merkezi (2018). Dijital Ticaret Kısıtlama Endeksi ECFR · ecfr.eu

Dijital Ticaret Kısıtlama Endeksi: Öne Çıkanlar

ABD, 0.26. Endeks, ABD’nin kapsanan tüm ülkelerdeki ortalama kısıtlama seviyesinin hemen üzerinde bir dijital kısıtlama düzeyine sahip olduğunu gösteriyor. Sadece birkaç dijital ticaret kısıtlaması ile dijital ticarete en açık olan ülke Yeni Zelanda’dır. İzlanda, Norveç, İrlanda ve Hong Kong da dijital olarak en açık ülkeler arasındadır.

Avrupa, 0.21. Avrupa’da dijital olarak en kısıtlı iki ülke Fransa ve Almanya’dır. Her iki ülke de diğer gelişmiş ülkelerin çoğundan daha kısıtlayıcı dijital ticaret politikalarına sahiptir. Fransa aynı zamanda dünya çapında dijital ticarette en kısıtlı ilk on ülkenin parçası olan tek Avrupa ülkesidir. Romanya, Fransa ve Almanya’dan önemli ölçüde daha düşük bir puanla üçüncü en kısıtlı Avrupa ülkesidir.

Çin, 0.7. Bu endeks, Çin’in dijital ticarette en kısıtlı ülke olduğunu gösteriyor. Çin, dijital mal ve hizmet ticareti, bilgi ve iletişim teknolojisi (BİT) sektörüne yatırım ve veri ve BİT profesyonellerinin hareketi dahil olmak üzere dijital ticaretin tüm yönlerine kapsamlı düzenleyici önlemler uygulamaktadır. Çin’i Rusya, Hindistan, Endonezya ve Vietnam takip ediyor.

Proaktif önlemler, hem devlet hem de piyasa aktörlerini içeren ve ülkelerin kritik teknolojilerde rekabet avantajlarını sürdürmelerini veya kazanmalarını sağlayan derin ve kapsamlı endüstriyel stratejilerin oluşturulmasını içerir. Ayrıca, teknolojiye adil erişim sağlayan ve küresel teknoloji yönetişimi gibi kamu malları sağlayan, benzer düşünceye sahip ülkeler ve çok taraflı kurumlardan oluşan uluslararası koalisyonların oluşumunu da içerir.

ABD ve Çin, jeo-teknoloji diplomasisini tamamen benimserken – dışişleri ve güvenlik işlerinden sorumlu yüksek temsilcisi Josep Borrell’in deyimiyle – AB, teknolojik gücün dilini konuşmayı daha yeni öğrenmeye başlıyor. Bloğun yalnızca kendi içinde endüstriyel teknolojik tabanını genişletmesi ve güvenceye alması değil, aynı zamanda ABD ve Hint-Pasifik, Afrika ve Latin Amerika’daki birçok ülke ile işbirliği yaparak etkisini artırmaya çalışması gerekiyor. AB bu oyunu kaybetmeye mahkum değil: diğer birçok dışişleri makamı gibi, Borrell’in ofisi de kendi teknoloji elçisini atadı ve jeo-teknoloji diplomasisiyle meşgul. Avrupa ve Latin Amerika’yı birbirine bağlayan BELLA denizaltı kablosunun yakın zamanda tamamlanması ve Çin’in Kuşak ve Yol Girişimi’ne rakip olacak son AB-Japonya Bağlantı Anlaşması, ilerleme işaretleridir. AB, yalnızca teknolojiye jeopolitik bir mercekten bakanların egemenliklerini koruyabileceğini giderek daha fazla kabul ediyor gibi görünüyor.

Yarın Görüs’te: Küresel Güç Haritası | İklim.

Jose Ignacio Torreblanca, Avrupa Dışişleri Konseyi Madrid Yöneticisi. Kıdemli Politika Üyesi. Avrupa’da Popülizm ve Avrupa şüpheciliği; Ortak Dış Güvenlik ve Savunma Politikası; AB iç siyaseti; kurumsal reformlar konusunda uzman.

Bu makale The Power Atlas’ta yayınlanan İngilizce orijinalinden Türkçeye çevrilmiştir.

Çeviren: Irmak Gümüşbaş

{kind=link}