Çin’in yurt dışı doğrudan yatırımları, artan jeopolitik gerilimler ortamında Güneydoğu Asya, Orta Doğu ve Orta Avrupa gibi yükselen pazarlara yönelmekte; bu yatırımlar özellikle yeni enerji, yarı iletkenler ve altyapı gibi sektörlere odaklanmaktadır.

Jeopolitik gerilimlerin ve Batı pazarlarındaki gümrük vergisi engellerinin artmaya devam etmesiyle birlikte, Çin’in yurt dışı yatırımları 2025 yılında giderek daha fazla yükselen ekonomilere (emerging market) yönelmektedir. Güneydoğu Asya, Orta Doğu ile Orta ve Doğu Avrupa’daki ülkeler, Çin sermayesini çekmek için aktif bir şekilde teşvikler sunmakta ve yatırım dostu politikalar geliştirmektedir. Bu ülkeler, özellikle yeni nesil enerji araçları (NEV), yarı iletkenler, teknoloji ve altyapı gibi yüksek büyüme potansiyeline sahip sektörlerde Çinli yatırımları cezbetmeye çalışmaktadır.

Macaristan, Türkiye ve Fas; köklü otomotiv sanayileri ve rekabetçi vergi politikalarını kullanarak, Çinli elektrikli araç (EV) ve lityum batarya üreticileri için başlıca yatırım destinasyonları hâline gelmektedir. Öte yandan, Güneydoğu Asya – özellikle Tayland ve Malezya – sanayi dönüşümünü hızlandırmak amacıyla Çin’in uzmanlığından faydalanmakta; otomotiv ve yarı iletken alanlarındaki iş birliklerini genişletmektedir. Orta Doğu’da ise Suudi Arabistan ve Birleşik Arap Emirlikleri gibi ülkeler, ekonomik çeşitliliği teşvik etmek adına Çin ile olan ekonomik bağlarını güçlendirmekte ve bu kapsamda özellikle yenilenebilir enerji, e-ticaret ve teknoloji sektörlerine odaklanmaktadır.

Bu makale, Çin’in yurt dışı yatırımlarındaki en güncel eğilimleri inceleyerek; öne çıkan yatırım destinasyonlarını, sektörel öncelikleri ve küresel yatırım akışlarını şekillendiren daha geniş ekonomik dönüşümleri ortaya koymaktadır.

2024 Yılında Çin’in Yurt Dışı Doğrudan Yatırımlarına Genel Bakış

Çin’in toplam yurt dışı doğrudan yatırımı (ODI), Çin Ticaret Bakanlığı’nın (MOFCOM) verilerine göre 2024 yılında 162,8 milyar ABD dolarına ulaşarak yıllık bazda yüzde 10’luk bir artış gösterdi.

Finans dışı ODI(Yurt dışı doğrudan yatırımlar) ise yüzde 11 oranında artarak 143,9 milyar ABD dolarına yükseldi. Kuşak ve Yol Girişimi (BRI) kapsamındaki ortak ülkelere yapılan yatırımlar ise yüzde 5 artışla 33,7 milyar ABD dolarına ulaştı.

Küresel ölçekte Şirket birleşmeleri / evlilikleri ve satın alma (M&A) faaliyetlerinde genel bir düşüş yaşanmasına rağmen, Çinli şirketler yüksek büyüme potansiyeline sahip sektörlere ve yükselen pazarlara stratejik şekilde odaklanarak karmaşık ekonomik koşullara rağmen dayanıklılık sergiledi.

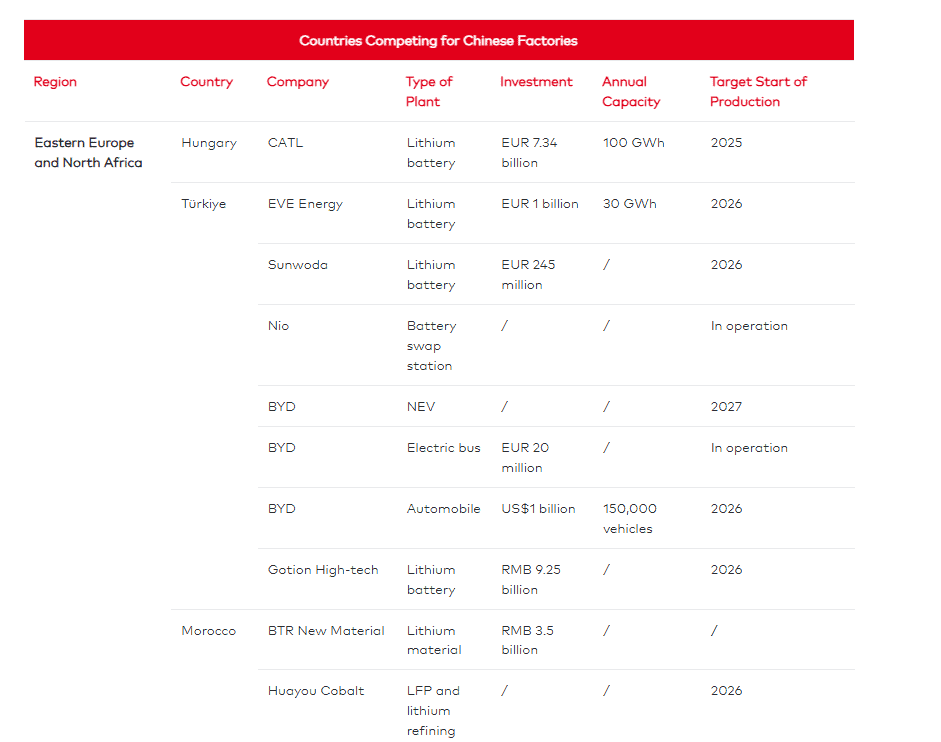

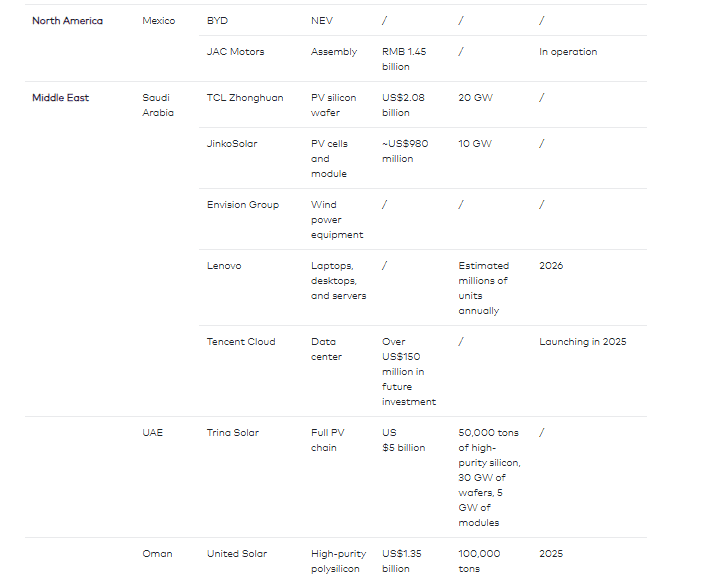

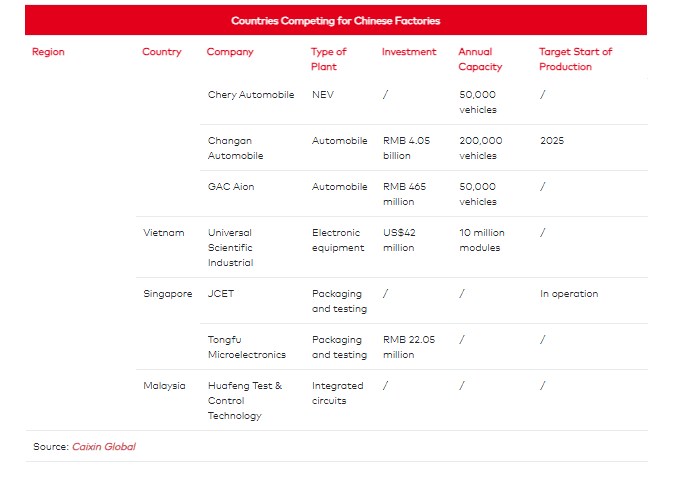

Aşağıdaki tablo, Çin’in 2024 yılı yurt dışı doğrudan yatırım eğilimlerini bölgelere, şirketlere, yatırım türlerine ve üretim hedeflerine göre ayrıntılı şekilde sunmaktadır.

Başlıca Yatırım Bölgeleri

Asya: Önde Gelen Yatırım Merkezi

Çin’in yurt dışı sirket evlilikleri ve satın alma (M&A) faaliyetlerinde Asya, üst üste altıncı yıl da en önemli yatırım merkezi olmaya devam etti. Genel bir yavaşlama yaşanmasına rağmen, ASEAN ülkelerine yapılan yatırımlar yıllık bazda yüzde 13 oranında artış gösterdi. Singapur, Endonezya ve Tayland bu artıştan en çok pay alan ülkeler oldu. Japonya ve Güney Kore de hem işlem hacmi hem de işlem değeri açısından artış yaşarken, bu durum Çin’in bölgesel ticaret ve ekonomik entegrasyona verdiği stratejik önemi yeniden teyit etti.

Afrika ve Yükselen Pazarlar İvme Kazanıyor

2024 yılında Çin’in Afrika’daki yatırım faaliyetleri de dikkate değer ölçüde genişledi ve küresel M&A faaliyetlerindeki düşüş eğilimine karşı istisna oluşturdu. Çin sermayesini çeken başlıca sektörler arasında altyapı, madencilik ve enerji yer aldı; bu da Kuşak ve Yol Girişimi (BRI) kapsamında Çin’in kalkınma iş birliği hedefleriyle örtüşmektedir.

Benzer şekilde, Brezilya ve Hindistan’daki yatırımlarda da önemli artışlar kaydedildi. Bu gelişmeler, Çin’in uluslararası ekonomik ortaklıklarını çeşitlendirme yönündeki stratejik çabalarını yansıtmaktadır.

ABD ve Avrupa’da gerileyen M&A Faaliyetleri / Şirket Evlilikleri

Öte yandan, Çin’in Amerika Birleşik Devletleri’ndeki yatırım faaliyetleri, jeopolitik gerilimlerin artması ve düzenleyici engellerin yoğunlaşması nedeniyle hem değer hem de işlem hacmi açısından son on yılın en düşük seviyesine geriledi. Çinli şirketlerin Kuşak ve Yol Girişimi (BRI) ortak ülkelerinde gerçekleştirdiği toplam birleşme ve satın alma (M&A) yatırımları da bir önceki yıla göre yüzde 33 oranında azalarak 13 milyar ABD dolarına düştü.

Avrupa’daki yatırımlar ise genel anlamda zorluklarla karşılaştı; ancak İskandinav ülkeleri gibi bazı özgül pazarlarda ılımlı bir büyüme gözlemlendi.

Yeni Önemli Pazarlara Yöneliş

ABD ve Avrupa’daki regülasyonların sıkılaşmasıyla birlikte Çinli yatırımcılar, yurt dışı stratejilerini yeniden şekillendirerek politika öngörülebilirliği, sanayi vizyonu ve stratejik uyum sunan yükselen ekonomilere daha aktif bir şekilde yönelmeye başladı. Bu stratejik dönüşüm; Macaristan, Türkiye, Fas, Malezya, Suudi Arabistan ve Tayland gibi coğrafyaların öneminin hızla artmasına yol açtı. Bu ülkeler, yeni enerji, yarı iletkenler ve dijital altyapı gibi yüksek büyüme potansiyeline sahip sektörlerde Çin yatırımları için cazibe merkezi hâline gelmektedir.

Orta Avrupa ve Akdeniz’de Gelişen Pazarlar

Orta Avrupa ve Akdeniz’de Macaristan, Türkiye ve Fas; Çin’in yeni enerji değer zincirinde temel merkezler olarak öne çıkmaktadır. Örneğin Macaristan, 2024 yılında aldığı doğrudan yabancı yatırımların neredeyse yarısını, otomotiv ve elektronik sektörlerindeki yedi büyük Çin projesinden elde etti. Bu yatırımların başında CATL ve BYD gelmektedir. CATL’nin 7,3 milyar Euro (8,03 milyar ABD doları) değerindeki batarya tesisi, Avrupa Birliği’ndeki en büyük Çin yatırımlarından biri olarak dikkat çekmektedir.

Türkiye, görece yüksek kurumlar vergisi oranına rağmen, BYD gibi Çinli elektrikli araç devlerini çekebilmek amacıyla 800 milyon ABD doları tutarında vergi muafiyetleri ve gümrük kolaylıkları gibi istisnai teşvikler sunmuştur. BYD’nin Türkiye’de inşa ettiği 1 milyar dolarlık tesis bu kapsamda öne çıkmaktadır.

Fas ise kendini istikrarlı ve siyasi olarak tarafsız bir üretim merkezi olarak konumlandırmakta; bu sayede küresel lityum batarya tedarik zincirinde önemli bir rol üstlenmektedir. BTR New Materials’ın 366 milyon dolarlık anot tesisi yatırımı, bu stratejik rolü pekiştiren örneklerden biridir.

Güneydoğu Asya’nın Yükselişi: Çinli Üreticiler İçin Öncelikli Bir Pazar

Daha önce belirtildiği üzere, Güneydoğu Asya, Çinli üreticiler için öncelikli bir pazar olarak yükselmeye devam etmektedir. 2030 yılına kadar toplam araç üretiminin %30’unu sıfır emisyonlu araçlardan (NEV) oluşturmayı hedefleyen Tayland, Çinli NEV firmaları için bir sıçrama tahtası hâline gelmiştir. Changan, SAIC ve Great Wall Motors gibi firmalar, hedefe yönelik sübvansiyonlar ve hızla artan yerel talep sayesinde burada şimdiden yatırım projelerine başlamış durumdadır.

Malezya: Çin’in Yarı İletken Ekosistemiyle Derinleşen Entegrasyon

Öte yandan Malezya, Çin’in yarı iletken ekosistemine daha derin bir şekilde entegre olmaktadır. Daha önce düşük katma değerli montaj faaliyetleriyle sınırlı olan ülke, artık tasarım, yonga üretimi (wafer fabrication) ve ileri düzey üretim süreçlerini kapsayan daha kapsamlı bir yarı iletken stratejisini benimsemiştir. Çinli çip üreticileri, Batılı ticaret kısıtlamalarını aşmak ve çeşitlendirilmiş tedarik zincirlerine entegre olmak amacıyla bu alanlara giderek daha fazla yatırım yapmaktadır.

Ortadoğu: Ekonomik Çeşitlenmede Çin’le Stratejik Ortaklıklar

Ortadoğu’da ise Çin ile kurulan stratejik ortaklıklar, ekonomik çeşitlendirme planlarının merkezinde yer almaktadır. Örneğin Suudi Arabistan, Çinli teknoloji, lojistik ve yenilenebilir enerji şirketleriyle iş birliğini derinleştirmektedir. Ülke, TCL Zhonghuan ve JinkoSolar gibi firmaların yürüttüğü büyük ölçekli güneş enerjisi ve elektronik projelerine ev sahipliği yaparken, Tencent, Lenovo ve Meituan gibi şirketlerden bulut bilişim ve donanım yatırımlarını da çekmektedir.

Vision 2030 ve Çin Sermayesi

Suudi Arabistan’ın “Vision 2030” kalkınma vizyonu doğrultusunda dijital altyapı, e-ticaret platformları ve hatta e-spor merkezlerinin geliştirilmesi hedeflenmekte; bu süreçte Çin sermayesi ve teknolojik uzmanlığı kilit rol oynamaktadır. Oman ve Birleşik Arap Emirlikleri (BAE) de bu çerçevede ön plana çıkmaktadır. JA Solar ve Trina Solar gibi Çinli firmalar, bölge genelinde milyarlarca yuan tutarında projelere öncülük etmektedir.

Bu pazarlar, gelişmiş ekonomilerde giderek sertlesen politika rejimlerinin tam tersine yatırım teşvikleri sunmaktadır. Macaristan, kurumlar vergisinde %80’e varan indirimler, Ar-Ge sübvansiyonları ve bölgesel nakit hibeleri sağlamaktadır. Türkiye, daha yüksek bir kurumlar vergisi oranına sahip olmasına rağmen, kapsamlı vergi muafiyetleri ve ithalat kotaları sunmaktadır. Fas ise, politik istikrarı ve çatışma bölgelerinden coğrafi uzaklığını başlıca rekabet avantajları olarak öne çıkarmaktadır. Sermaye akışlarındaki bu yön değişimi, yalnızca Çin’in jeopolitik riskleri dengeleme çabasını yansıtmakla kalmamakta, aynı zamanda küresel yatırım kalıplarının daha geniş bir ölçekte yeniden yapılandığını da ortaya koymaktadır.

Gelişmekte olan piyasalar artık sermayenin pasif alıcıları değil; Çinli firmaları aktif biçimde cezbeden yatırım çerçeveleri oluşturarak, geleneksel G7 ekseni dışında yeni sanayi ve teknoloji merkezleri şekillendirmektedir.

Sektörel Yatırım Eğilimleri

İleri Üretim ve Mobilite, Şirket Satın Almalarında Başrolde

2024 yılında Çin’in yurt dışı birleşme ve satın alma (M&A) faaliyetlerinde en cazip sektörler; ileri üretim ve mobilite, teknoloji-medya-telekomünikasyon (TMT) ile madencilik ve metaller oldu. Bu üç sektör, toplam M&A değerinin %56’sını oluşturdu.

Madencilik ve metaller sektörü, değer bazında ilk üç sektör arasında yer alarak, Çin’in sanayi ve teknolojik kalkınma için kritik ham maddeleri güvence altına alma çabasını öne çıkardı.

Altyapı ve Yeşil Enerji Yatırımları

Çinli şirketler, yurt dışındaki mühendislik, tedarik ve inşaat (EPC) projelerini genişletmeye devam etti. Yeni imzalanan sözleşmelerin toplam değeri 267,3 milyar ABD dolarına ulaşarak tarihi bir rekor kırdı.

Enerji tasarrufu sağlayan ve çevre dostu projelere yapılan yatırımlar ise %13 oranında artarak 49,3 milyar ABD dolarına yükseldi. Bu artış, Çin’in sürdürülebilir kalkınma hedeflerine ve yeşil altyapı girişimlerine olan bağlılığının bir göstergesidir.

Stratejik Yatırım Yaklaşımları / Gelişmekte olan ülke pazarlarına odaklanma

Batı pazarlarında artan engelleyici denetim ve jeopolitik zorluklarla birlikte, Çin’in yurt dışı doğrudan yatırım (ODI) stratejisi, daha yatırım dostu politikalar sunan yükselen ekonomilere kaymıştır. Türkiye, Macaristan, Malezya ve Suudi Arabistan gibi ülkeler, Çin sermayesini çekmek için teşvikler, gevşetilmiş düzenlemeler ve vergi avantajları sunarak aktif bir şekilde rekabet etmektedir. Bu yeniden yönelim, Çin’in sanayi ve teknoloji öncelikleriyle uyumlu bölgelerde daha derin ekonomik bağlar kurma stratejisini vurgulamaktadır.

Örneğin, Macaristan, Çinli NEV ve lityum batarya yatırımları için merkezi bir hub haline gelmiş, kendisini Avrupa pazarına açılan stratejik bir kapı olarak konumlandırmıştır. Türkiye, Çinli otomobil üreticilerini çekmek için cömert teşvikler sunarken, Malezya, Çin’in yarı iletken uzmanlığından faydalanarak küresel çip tedarik zincirindeki konumunu güçlendirmektedir.

Sanayi’nin geliştirilmesi ve Yerelleştirilmiş Üretim

Çin’in yurt dışı yatırımları, yalnızca ihracat odaklı büyümeye dayanmak yerine, giderek daha fazla yerelleştirilmiş üretim merkezleri kurmaya yöneliyor. Bu değişim, ev sahibi ülkelerin sanayilerini modernize etme ve küresel tedarik zincirlerine entegre olma hedefleriyle örtüşmektedir.

Örneğin, Güneydoğu Asya, düşük maliyetli üretim üssünden, NEV’ler ve yarı iletkenler gibi sektörlerde yüksek kaliteli üretimin merkezi olmaya doğru geçiş yapmaktadır.

Benzer şekilde, özellikle Suudi Arabistan gibi Ortadoğu ülkeleri, teknoloji, e-ticaret ve yenilenebilir enerji sektörlerini geliştirmek için Çinli ortaklıklar aramaktadır; bu, daha geniş ekonomik çeşitlenme çabalarının bir parçasıdır.

2025 için Tahminler

Çin, 2025’te 14. Beş Yıllık Planı’nın son yılına girerken, yurt dışı doğrudan yatırım (ODI) yolculuğu, hem yeni fırsatlar hem de sürekli devam eden zorluklar tarafından şekillendirilecektir. Gelişen jeopolitik ortam, artan korumacılık ve küresel ekonomik belirsizlik, uluslararası genişleme arayışındaki Çinli işletmeleri test etmeye devam edecektir. Ancak, Çin’in yüksek kaliteli kalkınma, teknolojik yenilik ve Bir Kuşak Bir Yol (BRI) çerçevesinde derinleşen ekonomik ortaklıklar konusundaki kararlılığı, sürdürülebilir ODI büyümesinin ana itici güçleri olarak rol oynamaya devam edecektir.

Gelecekteki yurt dışı yatırımları etkileyen en kritik faktörlerden biri, Çinli işletmelerin giderek daha karmaşık hale gelen düzenleyici ve politika ortamında nasıl ilerleyeceklerini belirlemeleridir. Batılı ekonomiler, özellikle teknoloji ve kritik altyapı sektörlerinde yabancı yatırımlara daha fazla kısıtlama getirdikçe, Çinli firmalar stratejilerini gözden geçirip, Asya, Afrika, Ortadoğu ve Latin Amerika’daki yükselen pazarlarla olan ilişkilerini güçlendirerek çeşitlendirmeye odaklanmak zorunda kalacaktır.

Sektörel Düzeyde Yatırım Eğilimleri

İleri üretim, mobilite ve teknoloji odaklı sanayiler, Çin’in yurt dışı birleşme ve satın alma (M&A) ile yeşil alan yatırımlarının ön saflarında yer almaya devam edecektir. Çin’in küresel teknoloji kümelerindeki liderliği tarafından desteklenen yenilikçilik itici gücü, işletmeleri stratejik satın alımlar, araştırma iş birlikleri ve yurt dışındaki yetenek genişlemelerini önceliklendirmeye teşvik edecektir. Ayrıca, sürdürülebilir kalkınma ve yeşil altyapı üzerindeki artan vurgu, yenilenebilir enerji, çevre dostu projeler ve akıllı lojistik çözümlerine yapılan yatırımların hızla artmasını sağlayacaktır.

Son dönemde yurt dışı M&A faaliyetlerinde yaşanan düşüşlere rağmen, Çinli işletmelerin uluslararası yatırım yaklaşımlarını yeniden düzenlemeleri bekleniyor. Hükümet destekli finansal araçlar, sınır ötesi e-ticaret ve dijital ticaret platformları kullanarak küresel ayak izlerini genişletmeye odaklanacaklardır. Ayrıca, ASEAN, Afrika ve Ortadoğu ile ekonomik ortaklıklar derinleştikçe, yeni politika teşvikleri ve ticaret anlaşmaları, yatırımlar için yeni fırsatlar yaratacaktır.

2025 Sonrası tahminleri

2025 sonrasına baktığımızda, Çin’in yurt dışı yatırım stratejisinin direnç ile uyum sağlamayı dengelemesi gerekecek. Ulusal kalkınma öncelikleriyle uyum sağlayan, teknolojik özerkliklerini artıran ve esnek küresel stratejiler benimseyen şirketler, başarıya ulaşmak için en iyi konumda olacaktır.

Bu makale, 10.04.2025 tarihinde China Briefing gazetesinde yayımlanmış olup, İngilizce orijinal metninden Türkçe’ye çevrilmiştir.

{kind=link}